QUY TRÌNH HƯỚNG DẪN, ĐÀO TẠO NHÂN SỰ MỚI - KẾ TOÁN

Việc thực hiện quy trình hướng dẫn, đào tạo nhân sự mới – Kế Toán sẽ góp phần giúp mỗi nhân sự mới khi vào doanh nghiệp sẽ rút ngắn được thời gian đào tạo, nắm rõ lộ trình thực hiện hơn. Qua đó góp phần thực hiện giúp cho doanh nghiệp giữ chân được nhân sự hơn.

Xây dựng quy trình đào tạo, hướng dẫn nhân sự mới?

Mỗi doanh nghiệp sẽ luôn thực hiện công tác tuyển dụng nhân sự khi có nhu cầu và việc giữ chân được nhân sự đó, giúp nhân sự đó thích nghi được môi trường, quy trình làm việc của doanh nghiệp; thì mỗi doanh nghiệp cần phải xây dựng Quy trình đào tạo, hướng dẫn cho nhân sự mới.

Bởi 1 lộ trình phát triển rõ ràng, cụ thể sẽ giúp nhân sự mới tiếp cận được công việc cũng như tạo được niềm tin sự gắn kết với doanh nghiệp và cùng mục tiêu phát triển với doanh nghiệp trong thời gian tới.

Quy trình đào tạo nhân sự sẽ giúp nhân viên mới thích nghi công việc mới một cách nhanh chóng. Từ đó, giảm thiểu thời gian hướng dẫn cho người quản lý, nhân viên mới bắt nhịp với công việc và hòa vào dòng chảy công việc nhanh hơn.

Xây dựng quy trình đào tạo, giúp nhân viên nhận thức được vị trí, tầm quan trọng của mình. Biểu mẫu quy trình đào tạo nhân viên tại mỗi bộ phận cùng với những quy trình đào tạo nhân viên là khác nhau. Phát huy khả năng, chuyên môn nghiệp vụ của từng người sẽ tạo động lực hăng say làm việc, phát triển bản thân, nâng cao doanh số.

Quy trình đào tạo nhân viên có tác dụng khuếch tán lợi ích: nhân viên mới học hỏi từ những nhân viên có trình độ và kinh nghiệm. Nâng cao ý thức làm việc tập thể, tác phong nơi đông người, luôn niềm nở với khách hàng. Từ đó xây dựng môi trường làm việc lành mạnh cùng phát triển, tăng thêm sự hài lòng của khách hàng.

Mục tiêu của việc xây dựng

Xây dựng quy trình hướng dẫn cho nhân sự mới là một phần quan trọng của quá trình quản lý nhân sự trong mọi tổ chức. Dưới đây là một số lý do chính:

+ Tăng năng suất ngay từ đầu:

Quy trình hướng dẫn giúp nhân sự mới nhanh chóng làm quen với môi trường làm việc và công việc của họ.

Hướng dẫn rõ ràng giúp họ nhanh chóng nắm bắt các nhiệm vụ và trách nhiệm của mình, từ đó gia tăng năng suất làm việc.

+ Tiết kiệm thời gian và nguồn lực:

Một quy trình hướng dẫn chuẩn giúp giảm bớt thời gian và công sức mà nhân sự quản lý cần phải dành để giải đáp các thắc mắc và hỗ trợ nhân sự mới.

+ Tăng cường lòng cam kết:

Việc cung cấp hướng dẫn rõ ràng cho nhân sự mới giúp họ cảm thấy tự tin và thoải mái trong vai trò của mình.

Sự tự tin và hiểu biết sâu sắc về công việc có thể giúp tăng cường lòng cam kết và tình cảm thuận lợi trong gia đình nhân viên.

+ Hỗ trợ quá trình tích lũy kiến thức:

Quy trình hướng dẫn không chỉ giúp nhân sự mới hiểu về công việc mà còn giúp họ tích lũy kiến thức và kỹ năng cần thiết để thực hiện công việc một cách hiệu quả.

+ Đảm bảo tuân thủ quy tắc và quy định:

Quy trình hướng dẫn cũng giúp đảm bảo rằng nhân sự mới đã được đào tạo về các quy tắc, quy định và chính sách của tổ chức.

+ Tạo cơ hội giao tiếp:

Quá trình hướng dẫn là cơ hội tốt để tạo ra sự giao tiếp hai chiều. Nhân sự mới có thể đặt câu hỏi, chia sẻ ý kiến và đưa ra phản hồi, giúp họ cảm thấy được lắng nghe và tôn trọng.

+ Giảm tỷ lệ rời bỏ người lao động:

Nhân sự mới khi được hướng dẫn một cách tốt có thể cảm thấy họ được đánh giá cao và quan trọng, giảm khả năng rời bỏ công việc.

+ Tạo cơ hội phát triển:

Quy trình hướng dẫn cũng có thể chứa đựng các kế hoạch phát triển nghề nghiệp và giúp nhân sự mới nhận biết được cơ hội phát triển trong tổ chức.

Phương thức xây dựng

+ Bước 1: Trước ngày làm việc

- Nhân sự thông báo đến các Bộ phận liên quan về thời gian nhân sự mới sẽ làm việc. Thực hiện chuẩn bị và set up đầy đủ các công cụ dụng cụ để cho nhân sự mới làm việc.

- Nhân sự kết hợp cùng Trưởng bộ phận quản lý để tiến hành thực hiện xây dựng và hoàn thiện Quy trình đạo tạo, hướng dẫn nhân sự mới theo đúng định hướng hoạt động, phát triển của doanh nghiệp.

+ Bước 2: Trong 1 tháng kể từ ngày làm việc đầu tiên

Nhân sự mới sẽ được tiếp cận Quy trình làm việc, nội dung đào tạo, hướng dẫn và người phụ trách hướng dẫn cho từng công việc, từng thời điểm cụ thể.

+ Bước 3: Sau 1 tháng kể từ ngày làm việc đầu tiên

- Kiểm tra kiến thức liên quan

- Đào tạo và trải nghiệm thực hiện công việc

- Đào tạo sâu rộng và thực tế hơn

+ Bước 4: Sau 2-3 tháng.

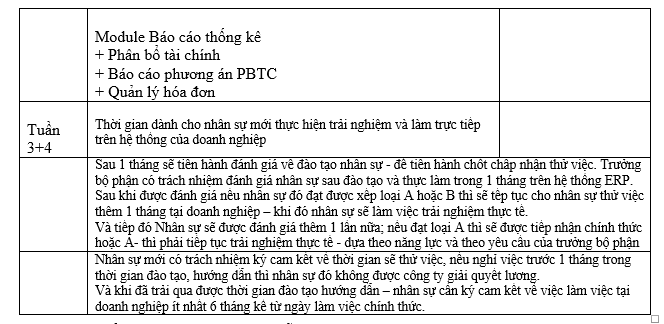

- Trong thời gian đạo tạo: nhân viên chưa được tiếp nhận thử việc – nhân viên tự ký bỏ nghỉ công ty không thanh toán lương ngày làm việc chỉ thanh tóan chi phí hổ trợ đào tạo ( tiền ăn, uống, đi lại nếu có thanh toán ) tránh tình trạng không ghi rõ – nhân viên yêu cầu tiền lương trong thời gian đào tạo.

- Đánh giá và đóng góp ý kiến cho nhân sự mới: Khả năng nắm bắt và xử lý phát sinh trong công việc; Thái độ làm việc; Kỹ năng giao tiếp, ứng xử.

- Từ đó, doanh nghiệp đưa ra đóng góp cụ thể cho từng nhân viên mới ở các bộ phận để nhân viên tiếp tục hoàn thiện, phát huy thế mạnh của mình. Đồng thời, khen thưởng những nhân viên mới xuất sắc hoàn thành tốt nhiệm vụ và kích thích năng lực sáng tạo làm việc trong mỗi người.

+ Bước 5: Tiếp nhận chính thức nhân sự mới.

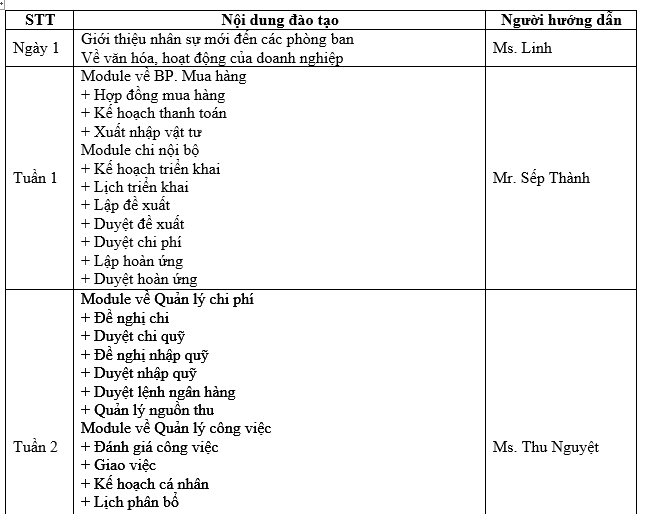

NỘI DUNG HƯỚNG DẪN, ĐÀO TẠO - NHÂN SỰ LỄ TÂN MỚI TẠI AIG

Thời gian đào tạo hướng dẫn

BP. Nhân sự kết hợp cùng Kế Toán thực hiện xây dựng các công việc và thời gian đào tạo, hướng dẫn như sau:

Thời gian trải nghiệm và thực hành

Quản lý sẽ là người trực tiếp hướng dẫn thực hành cũng như tạo cơ hội cho nhân sự mới trải nghiệm các công việc của Kế Toán được chi tiết và cụ thể, để từ đó có cơ sở đánh giá, góp ý kiến để nhân sự mới hoàn thiện bản thân hơn trong công việc.

Chi tiết nội dung đào tạo, hướng dẫn

Giới thiệu về văn hóa doanh nghiệp

Dành 1 ngày để thực hiện Giới thiệu về Văn hóa doanh nghiệp với các nội dung như sau:

- Giới thiệu về ngành nghề lĩnh vực hoạt động của doanh nghiệp

- Giới thiệu từng phòng ban, từng nhân sự trong công ty với Nhân sự mới vào

- Giới thiệu về hệ sinh thái của doanh nghiệp qua các đường Link sau:

+ Hệ thống Sàn quảng cáo D-OOH của doanh nghiệp: https://ex-dooh.asiamedia.vn/

+ Hệ thống kênh thông tin của doanh nghiệp (quảng bá khách hàng, sản phẩm): https://e-magazine.asiamedia.vn/; https://twoctv.asiamedia.vn/

+ Các ấn phẩm về Tạp chí, Proposal của Doanh nghiệp

+ Kênh tin tức nội bộ doanh nghiệp trang HR: https://hr.asiamedia.vn/

+ Hệ thống quản trị nội bộ doanh nghiệp ERP: https://erp.asiamedia.vn/; https://erp.thanhdatconstruction.com/

Tuần 1: Module BP. Mua hàng

- Mua hàng sẽ liên quan đến các module trên ERP như sau:

- Hợp đồng mua vào

- Kế hoạch thanh toán

- Xuất nhập vật tư

Chức năng của từng module

(**) Đối với thực hiện mua hàng hóa, dịch vụ (thực hiện thuê nhân công thi công…)

- Bước 1: Tiếp nhận yêu cầu mua hàng hóa, dịch vụ từ cấp Lãnh đạo (nắm được chủng loại, số lượng, thời gian cần hàng…)

- Bước 2: Tìm kiếm các NCC có được những loại hàng hóa, dịch vụ mà Công ty đang cần (Tìm ít nhất 3 NCC).

- Bước 3: Cập nhật các Báo giá của NCC đã tìm được trên Hệ thống ERP (Hợp đồng mua vào)

- Bước 4: Báo cáo Lãnh đạo để lựa chọn NCC và Lãnh đạo sẽ tiến hành vào Hợp đồng Mua vào thực hiện duyệt NCC sẽ chọn.

- Bước 5: BP. Mua hàng thực hiện lập PO cho NCC và đơn hàng đã được duyệt

- Bước 6: Lập thông tin hợp đồng của NCC đã được chọn trên Hợp đồng mua vào.

- Bước 7: Đối với hàng hóa nước ngoài cần cập nhật vào mục Bill Shipment. Đối với hàng hóa trong nước bỏ qua mục này.

- Bước 8: Đối với trường hợp Thuê nhân công thực hiện công trình thì cần cập nhật Biên bản nghiệm thu, Biên bản thanh lý (riêng hàng hóa thì bỏ qua bước này)

- Bước 9: Đối với trường hợp Mua hàng hóa, dịch vụ cần cập nhật vào mục Phiếu giao hàng – thể hiện được chủng loại và số lượng mua đúng với Báo giá đã được duyệt.

- Bước 10: Cập nhật hóa đơn, chứng từ mua hàng hóa dịch vụ, thuê nhân công ngoài – khi bên NCC xuất hóa đơn (trường hợp nợ – cần phải cập nhật thời gian NCC trả hóa đơn cụ thể).

(**) Đối với thực hiện Công nợ

- Sau khi thanh toán Công nợ theo lịch thanh toán của Kế hoạch thanh toán

- Mua hàng có trách nhiệm cập nhật số tiền đã thanh toán, ngày thanh toán vào đúng Công nợ đã thanh toán.

- Định kỳ 06 tháng thực hiện đối chiếu công nợ 01 lần với NCC và lập Lịch thanh toán cho kỳ tiếp theo với NCC.

Bài viết tham khảo về Quy trình ERP

Link 1: https://hr.asiamedia.vn/quy-trinh-thuc-hien-quan-ly-chi-phi-tren-erp-chau-a-va-tdc/

Link 2: https://hr.asiamedia.vn/quy-trinh-thong-quan-mua-hang-quoc-te/

Link 3: https://hr.asiamedia.vn/quy-trinh-hoat-dong-cua-bo-phan-mua-hang/

Tuần 2: Module Chi nội bộ

Chi nội bộ sẽ liên quan đến các module trên ERP như sau:

- Kế hoạch triển khai

- Lập lịch triển khải

- Lập đề xuất

- Duyệt đề xuất

- Duyệt chi phí

- Lập hoàn ứng

- Duyệt hoàn ứng

Chức năng của từng module và các bước thực hiện:

Bước 1: Thực hiện Kế hoạch triển khai

Đây là mục dành cho Nhân viên có trách nhiệm thực hiện Kế hoạch triển khai, việc thực hiện Kế hoạch triển khai thường áp dụng cho các Dự án, Công trình lớn có tính thời gian lâu dài để làm cơ sở tổng hợp được chi phí, thực hiện quyết toán công trình sau khi kết thúc.

Bước 2. Lập lịch triển khai (tạo mã lịch triển khai)

Mã lịch triển khai được quy định trong Danh mục mã chi phí

Việc xây dựng mã lịch triển khai nhằm giúp cho Lãnh đạo quản lý được chi phí từng hạng mục, từng công trình để tổng hợp được số liệu từng thời trong năm hay nhiều năm cho 1 mã lịch triển khai.

Cập nhật chi phí cần chi, lịch thanh toán và dự kiến chi phí trong phần Lập lịch triển khai để tổng quan được chi phí trong từng thời điểm.

Bước 3. Duyệt lịch triển khai (bao gồm Dự toán)

Đây là phần dành cho Quản lý, người quản lý phải có trách nhiệm kiểm tra nội dung lịch triển khai, dự toán chi phí, nhân công, vật tư… đã đúng và đủ theo định mức công ty quy định. Để khi duyệt lịch triển khai thì mã lịch triển khai sẽ bị khóa và không bị thay đổi ảnh hưởng đến việc lập đề xuất cho chi phí đó.

Bước 4. Lập đề xuất (sử dụng mã lịch triển khai đã được duyệt để lập)

Như ở bước 3, thì đối với các chi phí đã có mã lịch triển khai được duyệt, người lập đề xuất chỉ cần tìm lại mã của chi phí đó và tiến hành lập đề xuất và gắn mã lịch triển khai vào.

Nếu như chi phí đó chưa có mã lịch triển khai, thì người lập đề xuất cần phải quay lại bước 2 làm lịch triển khai xong thì mới lập đề xuất.

Bước 5. Duyệt đề xuất

Đây là mục quan trọng, đòi hỏi người quản lý khi duyệt đề xuất cần có động thái kiểm tra lại mã lịch triển khai đã đúng chưa. Các thông tin thanh toán, các hợp đồng, chi phí đã được cung cấp và đính kèm đầy đủ trên phần Duyệt đề xuất chưa để từ đó bên kiểm soát được chi phí rõ ràng và cụ thể.

Bước 6. Duyệt chi phí

Là phần dành cho Quản lý Tài chính thực hiện duyệt chi phí dựa theo nguồn thu chi đã được phân bổ. Đối với các đề xuất gấp cần linh động kết hợp với Quản lý để trình duyệt chi phí thực hiện chi thanh toán sớm để đáp ứng nhu cầu hoạt động của doanh nghiệp.

Bước 11. Thực hiện hoàn ứng (người lập đề xuất)

Khi chi phí này đã thực hiện chi xong, người lập đề xuất có trách nhiệm lập hoàn ứng cho đề xuất đã chi. Đối với hoàn ứng bên lịch triển khai, thì người lập đề xuất cần có trách nhiệm vào Lịch triển khai – tick vào phần hoàn ứng lịch triển khai để Kế toán, người phụ trách hỗ trợ hoàn ứng.

Khi đó người Quản lý duyệt lịch triển khai sẽ có trách nhiệm quyết toán công trình cho Lịch triển khai và khóa lịch triển khai lại. Đây như là hình thức báo cáo Lãnh đạo, Quản lý để biết công trình của lịch triển khai này đã chi đủ và hoàn ứng, quyết toán xong. Lãnh đạo khi đó sẽ vào kiểm tra công tác hoàn ứng lần cuối và khi đã đầy đủ đúng quy định thì tiến hành duyệt quyết toán và khóa lịch triển khai đó.

Bài viết tham khảo về Quy trình ERP

Link 1: https://hr.asiamedia.vn/quy-trinh-hoat-dong-ke-toan-tai-chinh-tai-aig/

Link 2: https://hr.asiamedia.vn/quy-trinh-lap-lich-trien-khai-san-xuat-aig-den-tdc/

Tuần 3 Module về Quản lý chi phí

QUY TRÌNH QUẢN LÝ CHI PHÍ & DÒNG TIỀN

Tài liệu mô tả chi tiết dòng chảy chi phí & dòng tiền: Holding quản lý dòng tiền, TDC quản lý chi phí sản xuất & vận hành kỹ thuật, các SUB lập đề xuất chi phí hoạt động kinh doanh theo từng sàn, tất cả được kiểm soát trên ERP.

Giải thích “xương sống” của sơ đồ 2: vai trò từng tầng (Holding – TDC – SUB), phân tách loại chi phí (sản xuất vs kinh doanh) và cách ERP hỗ trợ cố vấn – phê duyệt – kiểm soát.

1. Cấu trúc 3 tầng & vai trò

- Holding: Trung tâm dòng tiền, phê duyệt thanh toán cuối cùng, quản lý ngân sách & báo cáo hợp nhất.

- TDC (Sản xuất/EPC): Đơn vị quản lý chi phí sản xuất & vận hành kỹ thuật, chịu trách nhiệm về cấu trúc giá thành, tiến độ, chất lượng; đồng thời là cố vấn cho Holding khi đánh giá chi phí liên quan sản xuất.

- Các SUB (EXDOOH, ADTECH, NEXUS, GLR, HSEVN…): Nơi phát sinh & lập đề xuất chi phí hoạt động kinh doanh (lương, hoa hồng, marketing, mặt bằng, vận hành kinh doanh…), không bao gồm chi phí sản xuất/vận hành kỹ thuật do TDC phụ trách.

2. Nguyên tắc lõi

- Phân tách rõ: Chi phí sản xuất (TDC) vs Chi phí kinh doanh (SUB) ngay từ lúc lập đề xuất trên ERP.

- Tất cả dòng tiền ra đều đi qua Holding – không thanh toán ngoài hệ thống.

- Mọi chi phí đều gắn với: loại chi phí đúng, dự án đúng, sàn đúng, người chịu trách nhiệm đúng.

Luồng chuẩn Sơ đồ 2 (phiên bản V2)

SUB lập đề xuất chi phí kinh doanh ➜ TDC quản lý & đề xuất chi phí sản xuất/vận hành ➜ Holding xem tổng thể, được TDC cố vấn phần sản xuất, phê duyệt thanh toán ➜ SUB/TDC nghiệm thu ➜ ERP ghi nhận & báo cáo.

SUB: Kinh doanh · TDC: Sản xuất · Holding: Dòng tiền & chiến lược

Thiết kế này giúp báo cáo tài chính – quản trị tách bạch được: hiệu quả kinh doanh từng sàn & hiệu quả quản lý chi phí sản xuất/vận hành của TDC.

Các SUB chịu trách nhiệm lập đề xuất chi phí hoạt động kinh doanh của từng sàn: lương, hoa hồng, marketing, mặt bằng, vận hành kinh doanh… ngoại trừ chi phí sản xuất/vận hành kỹ thuật do TDC quản lý.

1. Xác định loại chi phí kinh doanh theo từng sàn

- EXDOOH: Chi phí thuê vị trí OOH, hoa hồng Sales, lương team kinh doanh, chi marketing, chi chăm sóc khách hàng. (Chi phí sản xuất kết cấu, móng, khung bảng… thuộc TDC.)

- ADTECH: Chi phí kinh doanh màn hình LED/DOOH: lương & hoa hồng Sales, demo showroom, marketing, hỗ trợ kỹ thuật bán hàng. (Sản xuất module/cabinet LED do TDC quản lý.)

- NEXUS: Chi phí tổ chức & vận hành sự kiện: thuê địa điểm, marketing, nhân sự event, truyền thông, vận hành chương trình.

- GLR: Chi phí kinh doanh & môi giới BĐS: lương/hoa hồng môi giới, quảng cáo dự án, chi tiếp thị, chi hỗ trợ hồ sơ khách.

- HSEVN: Chi phí kinh doanh thang máy: lương & hoa hồng sales, marketing, demo, chi chăm sóc khách hàng. (Bảo trì – sửa chữa – thay linh kiện thuộc gói chi phí vận hành do TDC phối hợp phụ trách.)

2. Tạo Yêu cầu chi phí (PR) trên ERP cho chi phí kinh doanh

- Nhập: Mục đích chi, loại chi (lương/hoa hồng/mặt bằng/marketing…), sàn, dự án, khách hàng, giá trị ước tính.

- Gắn: Mã sàn (EXDOOH/ADTECH/NEXUS/GLR/HSEVN), mã dự án, mã hợp đồng với khách hàng (nếu có).

- Đính kèm: Hợp đồng thuê/mặt bằng, policy lương thưởng, kế hoạch marketing, proposal…

Checklist nhanh cho SUB trước khi gửi

- ✔ Chi này có đúng nhóm chi phí kinh doanh của sàn không?

- ✔ Đã loại trừ phần chi phí sản xuất/vận hành kỹ thuật (nếu có) để chuyển TDC xử lý riêng?

- ✔ Đã gắn đúng mã sàn, mã dự án, mã khách hàng trên ERP?

- ✔ Đã có phê duyệt nội bộ từ Giám đốc sàn/Trưởng bộ phận?

Mục tiêu: Tách bạch rõ “chi kinh doanh” vs “chi sản xuất” ngay khi nhập ERP.

TDC là đơn vị quản lý chi phí sản xuất & vận hành kỹ thuật (EPC, chế tạo, lắp đặt, bảo trì…), đồng thời đóng vai trò cố vấn cho Holding khi đánh giá cấu trúc chi phí & năng lực sản xuất.

1. Quản lý chi phí sản xuất/vận hành

- Lập & quản lý chi phí: vật tư, nhân công, máy móc, EPC cho các dự án (LED, kết cấu, móng, thang máy…).

- Nhập PR/PO/WO riêng cho chi phí sản xuất trên ERP, gắn với từng dự án/sàn.

- Đảm bảo chi phí sản xuất được chuẩn hóa, có cơ sở tính giá thành.

2. Vai trò cố vấn cho Holding

- Thẩm định các chi phí có yếu tố kỹ thuật/sản xuất trước khi Holding duyệt.

- Đề xuất cấu trúc chi phí: tỉ lệ chi phí sản xuất trên doanh thu, giá vốn, mức đầu tư thiết bị…

- Cảnh báo khi chi phí sản xuất vượt ngưỡng hoặc không phù hợp năng lực nhà máy.

TDC kết nối SUB & Holding như thế nào?

- Đối với chi phí sản xuất: TDC là đơn vị lập & quản lý chính, báo cáo Holding.

- Đối với chi phí kinh doanh của SUB có liên quan đến sản xuất (ví dụ: demo, test line…): TDC góp ý & cố vấn khi Holding cần thêm góc nhìn kỹ thuật.

TDC = Trung tâm chi phí sản xuất + Bộ phận tư vấn kỹ thuật cho Holding.

Holding là cấp cuối cùng phê duyệt dòng tiền: nhìn tổng thể cả chi phí sản xuất (TDC) và chi phí kinh doanh (SUB), quyết định thứ tự ưu tiên & thực hiện thanh toán trên nền ERP.

1. Nhìn tổng thể 2 “rổ chi phí”

- Rổ 1: Chi phí sản xuất/vận hành do TDC quản lý.

- Rổ 2: Chi phí kinh doanh do các SUB lập đề xuất.

- Holding dùng dashboard ERP để cân đối dòng tiền & ngân sách giữa 2 rổ này.

2. Phê duyệt & thanh toán

- Tham khảo ý kiến TDC đối với chi phí có yếu tố kỹ thuật/sản xuất.

- Duyệt thanh toán cho NCC, cho TDC (nội bộ), cho chi phí kinh doanh SUB.

- Cập nhật ERP: trạng thái thanh toán, hạn mức, đối chiếu ngân hàng.

Nguyên tắc quyết định của Holding

- Ưu tiên chi phí gắn với doanh thu (hợp đồng khách hàng), tính liên tục vận hành & sản xuất.

- Không thanh toán chi phí không rõ loại (sản xuất hay kinh doanh), không có người chịu trách nhiệm.

Holding = “Trạm kiểm soát cuối” của dòng tiền, dựa trên dữ liệu TDC + SUB.

Sau khi tiền ra, hệ thống phải “chốt” lại bằng nghiệm thu: sản xuất đã xong, vị trí OOH đã lên hình, event đã chạy, thang máy đã bảo trì… Tất cả được ghi nhận trên ERP để khóa vòng đời chi phí.

1. SUB nghiệm thu chi phí kinh doanh

- Kiểm tra dịch vụ/hoạt động đã thực hiện (event, marketing, quảng cáo, thuê mặt bằng…).

- Lập biên bản, hình ảnh, báo cáo kết quả.

- Cập nhật ERP: “Đã nghiệm thu chi phí kinh doanh”.

2. TDC nghiệm thu chi phí sản xuất/vận hành

- Kiểm tra chất lượng sản phẩm, lắp đặt, bảo trì.

- Lập hồ sơ kỹ thuật, biên bản nghiệm thu nội bộ, QC/QA.

- Cập nhật ERP: “Đã nghiệm thu chi phí sản xuất/vận hành”.

Đóng vòng & báo cáo

- Holding tổng hợp: hiệu quả chi phí kinh doanh từng sàn vs chi phí sản xuất/vận hành.

- Sẵn sàng cho: báo cáo quản trị, báo cáo tài chính, kiểm toán, chuẩn bị IPO.

Vòng đời chi phí khép kín = Nền tảng để quản trị AIG bằng số liệu thật.

Ví dụ kết hợp cả 2 nhóm chi phí: EXDOOH chịu trách nhiệm chi phí kinh doanh vị trí OOH, TDC quản lý chi phí sản xuất màn hình & lắp đặt, Holding phê duyệt tổng thể dòng tiền.

1. Chuỗi chi phí chính

| STT | Nội dung chi phí | Nhóm chi phí | Số tiền (VND) |

|---|---|---|---|

| 1 | Thuê vị trí OOH Landmark 81 | Kinh doanh (EXDOOH) | 450.000.000 |

| 2 | Sản xuất + lắp đặt màn hình LED (TDC) | Sản xuất (TDC) | 1.200.000.000 |

| 3 | Vận chuyển & lắp đặt tại Landmark 81 | Sản xuất/EPC (TDC phối hợp) | 85.000.000 |

| 4 | Thanh toán thuê mặt bằng tháng đầu | Kinh doanh (EXDOOH) | 450.000.000 |

| 5 | Thanh toán nội bộ sản xuất LED cho TDC | Sản xuất (TDC) | 1.200.000.000 |

| 6 | Thanh toán vận chuyển & lắp đặt cho nhà thầu | Sản xuất/EPC (TDC) | 85.000.000 |

| Tổng cộng Holding chi ra cho 1 vị trí này | 1.735.000.000 | ||

2. Góc nhìn 3 chiều: SUB – TDC – Holding

- EXDOOH (SUB): Chịu trách nhiệm hiệu quả kinh doanh vị trí Landmark 81 (doanh thu quảng cáo, tỷ lệ lấp đầy, ROI trên chi phí thuê mặt bằng & marketing).

- TDC: Chịu trách nhiệm hiệu quả chi phí sản xuất LED & lắp đặt (giá thành, chất lượng, tiến độ).

- Holding: Cân đối dòng tiền 1,735 tỷ với kế hoạch doanh thu & chiến lược khai thác OOH.

Một dự án – ba góc nhìn chi phí: Kinh doanh · Sản xuất · Dòng tiền.

Khi không tách bạch chi phí sản xuất và chi phí kinh doanh, báo cáo sẽ “nhiễu”. Phần này liệt kê các rủi ro & cách dùng ERP để khóa rủi ro ngay từ thiết kế quy trình.

1. Rủi ro điển hình

- SUB ghi nhận cả chi phí sản xuất vào chi phí kinh doanh ➜ không rõ giá vốn thật.

- TDC không có toàn cảnh chi phí sản xuất ➜ khó tối ưu giá thành & năng lực nhà máy.

- Holding không tách được: chi kinh doanh kém hay chi sản xuất đội?

- Thanh toán ngoài quy trình ERP, thiếu người chịu trách nhiệm cụ thể.

2. Cách “khóa” bằng ERP

- Thiết lập mã loại chi phí bắt buộc: Sản xuất (TDC) vs Kinh doanh (SUB).

- Workflow riêng: PR sản xuất phải qua TDC; PR kinh doanh phải gắn sàn cụ thể.

- Dashboard: so sánh tỷ trọng chi phí sản xuất/kinh doanh theo từng sàn & dự án.

- Không cho thanh toán nếu PR không chọn loại chi phí & không gắn đúng đơn vị chịu trách nhiệm.

Thiết kế đúng ngay từ đầu = ERP tự động nhắc & chặn sai sót thay cho con người.

Quản lý chi phí sẽ liên quan đến các module trên ERP như sau:

- Đề nghị chi

- Duyệt chi quỹ

- Đề nghị nhập quỹ

- Duyệt nhập quỹ

- Duyệt lệnh ngân hàng

- Quản lý nguồn thu

Chức năng của từng module và các bước thực hiện:

- Bước 1: Sau khi Lãnh đạo duyệt đề xuất và duyệt chi phí thì Kế toán có trách nhiệm lập đề nghị chi (và Lập phiếu chi sẽ tự động hiển thi khi đề xuất đó được thực hiện đầy đủ các bước).

- Bước 2: Sau khi lập xong Đề nghị chi thì Kế toán sẽ thực hiện vào phần duyệt chi quỹ để chọn những đề nghị chi nào sẽ thực hiện chi trong ngày hôm đó, hoặc theo kế hoạch thanh toán đã được duyệt.

- Bước 3: Duyệt nhập quỹ – dành cho Lãnh đạo duyệt và là cơ sở để Kế toán thực hiện chi khi Duyệt nhập quỹ được xong.

- Bước 4: Khi thực hiện chi sẽ gồm chi trên 02 Tài khoản khác nhau (TK Công ty hay TK nội bộ cá nhân). Thì Kế toán đều phải thực hiện duyệt lệnh ngân hàng theo đúng số tiền cần chi để Lãnh đạo duyệt.

Về Quản lý nguồn thu: là phần quản lý các khoản thu của doanh nghiệp đến từ hoạt động kinh doanh, nguồn thu khác… Trong phần Quản lý nguồn thu cũng có thể xem được Báo cáo nguồn thu – phần thể hiện Tồn quỹ đến thời điểm hiện tại, để thực hiện chi cho các kế hoạch.

Bài viết tham khảo về Quy trình ERP

Link 1: https://hr.asiamedia.vn/quy-trinh-hoat-dong-ke-toan-tai-chinh-tai-aig/

Link 2: https://hr.asiamedia.vn/tong-quan-ve-he-thong-quan-tri-doanh-nghiep-erp-cua-aig/

FORM ĐỀ XUẤT LẬP TÀI KHOẢN NỘI BỘ/ CHI PHÍ

Form Đề Xuất Lập Tài Khoản Nội Bộ / Chi Phí

6 sàn hoạt động độc lập như công ty thành viên · Holding quản trị & tất toán riêng doanh thu – chi phí

Giai đoạn 2025–2030 · Đào tạo & chuyển giao

Bản test nội bộ · ERP AIG

Đề xuất mới · Lập tài khoản nội bộ / chi phí vận hành

Mỗi sàn là 1 đơn vị độc lập (sub-company) · Holding kiểm soát, đối soát & tất toán riêng.

Xem trước đề xuất lập tài khoản / chi phí

Tuần 4 Module Quản lý Công việc

Quản lý Công việc sẽ liên quan đến các module trên ERP như sau:

- Lập lịch phân bổ

- Đánh giá Công việc

- Giao việc

- Kế hoạch cá nhân

Chức năng của từng module và các bước thực hiện:

+ Lập lịch phân bổ: hoạch định được công việc mà cá nhân sẽ làm cho ngày tiếp theo và như phương thức nhắc nhở công việc của bản thân. Ngoài ra sẽ giúp Lãnh đạo nắm bắt được công việc trong ngày đó mỗi nhân viên đã và đang làm việc gì.

+ Đánh giá Công việc: là phần tổng quan được Công việc của nhân viên đã làm theo từng ngày, từng tháng, từng năm. Điều đó giúp Lãnh đạo hỗ trợ được các công việc mà Nhân sự đang vướng phải.

+ Giao việc: là phần mà đồng nghiệp, quản lý hay Lãnh đạo giao cho nhân viên thực hiện. Trong này sẽ thể hiện được các công việc mà Nhân viên đang hỗ trợ và đang triển khai làm theo yêu cầu của đồng nghiệp, quản lý hay Lãnh đạo. Trong giao việc sẽ có phần tương tác bằng bình luận, thời gian thực hiện… Khi tiếp nhận, nhân viên được giao cần phải kiểm tra công việc và thời gian để thực hiện cho đúng, nó cũng đòi hỏi sự tương tác qua lại giữa người nhận và người giao nhằm giúp công việc được hoàn thành suôn sẻ hơn.

Bài viết tham khảo về Quy trình ERP

Link 1: https://hr.asiamedia.vn/quy-dinh-ve-thuong-phat-khi-giao-viec-tai-aig/

Link 2: https://hr.asiamedia.vn/nhac-nho-hoan-thanh-cong-viec-tren-dasboard/

Link 3: https://hr.asiamedia.vn/quy-trinh-phan-bo-cong-viec-ngay-aig-tdc/

Tuần 5: Module Báo cáo Thống kê

Báo cáo thông kế sẽ liên quan đến các module trên ERP như sau:

- Phân bổ tài chính

- Báo cáo PBTC

- Quản lý hóa đơn

Chức năng của từng module và các bước thực hiện:

+ Phân bổ tài chính: Là phần người phụ trách tài chính lập và dự trù cho chi phí thực hiện theo từng Quý trong năm cụ thể. Định mức để thực hiện phân bổ tài chính là 70% – do Lãnh đạo Công ty quy định và cập nhật trên hệ thống ERP. Ngoài ra, cuối mỗi quý Người phụ trách tài chính có trách nhiệm tổng hợp chi phí thực tế đã chi để có cơ sở so sánh với phần chi phí theo kế hoạch phân bổ trước đó.

+ Quản lý hóa đơn: là việc Kế toán có trách nhiệm cập nhật hóa đơn đầu ra trước khi xuất và cập nhật các hóa đơn đầu vào theo đúng các trường trên ERP quy định.

+ Báo cáo phương án phân bổ tài chính: là phần dành cho người phụ trách tài chính thực hiện lập các Kế hoạch số tiền cần chi, nội dung cần chi dựa theo Kế hoạch thanh toán để từ đó có thể Lãnh đạo nắm và duyệt. Khi Lãnh đạo duyệt mới có cơ sở thực hiện.

Bài viết tham khảo về Quy trình ERP

Link 1: https://hr.asiamedia.vn/phan-bo-tai-chinh-tai-doanh-nghiep/

KPI THÁNG/QUÝ/NĂM

KPI Chuẩn Kế Toán – Tháng / Quý / Năm

• KPI theo Quý: báo cáo quý, rà soát chi phí, đối chiếu thuế.

• KPI theo Năm: quyết toán, kiểm kê, hoàn thiện báo cáo tài chính.

Dùng bảng này để kiểm soát công việc kế toán mỗi tháng. Mỗi hàng là một KPI cụ thể, có mô tả rủi ro nếu bỏ sót – giúp kế toán ý thức hậu quả (bị loại chi phí, truy thu thuế, phạt chậm nộp…).

| STT | KPI / Công việc | Mô tả chi tiết | Rủi ro nếu bỏ sót | Thời hạn (trong tháng) | Người phụ trách | Trạng thái |

|---|---|---|---|---|---|---|

| 1 | Kiểm tra hóa đơn đầu vào | Thu thập đầy đủ hóa đơn chi phí, mua hàng, dịch vụ; đối chiếu hợp đồng, phiếu nhập, biên bản nghiệm thu. | Chi phí không có hóa đơn / chứng từ hợp lệ bị loại, truy thu thuế TNDN, phạt sai sót hóa đơn. | |||

| 2 | Kiểm tra hóa đơn đầu ra | Đối chiếu doanh thu thực tế với hóa đơn đã xuất; đảm bảo không thu tiền mà chưa xuất hóa đơn, không xuất sai kỳ. | Bị phạt xuất hóa đơn sai thời điểm, truy thu VAT & TNDN, bị đánh giá rủi ro cao khi thanh tra thuế. | |||

| 3 | Nộp tờ khai VAT | Lập và nộp tờ khai VAT tháng/quý; kiểm tra chỉ tiêu khấu trừ, doanh số, hóa đơn đầu vào – đầu ra khớp. | Phạt chậm nộp tờ khai, phạt tiền chậm nộp thuế, bị loại khấu trừ nếu sai số liệu nghiêm trọng. | |||

| 4 | Đối chiếu công nợ phải thu / phải trả | Đối chiếu với khách hàng, nhà cung cấp; lập biên bản xác nhận nợ; theo dõi các khoản công nợ quá hạn. | Không thu hồi được nợ, khó giải trình với thuế, chi phí lãi vay / tổn thất không được chấp nhận. | |||

| 5 | Lương & BHXH, thuế TNCN | Chốt bảng lương, nộp BHXH, BHYT, BHTN, thuế TNCN đúng hạn; lưu bảng lương, HĐLĐ, phụ lục đầy đủ. | Phạt chậm đóng BHXH, truy thu BHXH; phạt thuế TNCN nếu kê khai sai, không được tính chi phí lương. |

Dùng bảng này để kiểm soát các công việc ở cấp quý: tổng hợp số liệu, rà chi phí lớn, đối chiếu thuế, chuẩn bị cho quyết toán năm.

| STT | KPI / Công việc | Mô tả chi tiết | Rủi ro nếu bỏ sót | Quý / Hạn | Người phụ trách | Trạng thái |

|---|---|---|---|---|---|---|

| 1 | Lập báo cáo tài chính quý / nội bộ | Tổng hợp BCTC nội bộ theo quý: Bảng cân đối, KQKD, lưu chuyển tiền tệ; phân tích biến động doanh thu – chi phí. | Không kiểm soát được hiệu quả kinh doanh theo quý, khó điều chỉnh chính sách và dự phòng rủi ro thuế. | |||

| 2 | Rà soát chi phí lớn / bất thường | Kiểm tra các khoản chi phí lớn, chi phí treo, chi phí trả trước; bổ sung chứng từ, hợp đồng, biên bản để không bị loại khi quyết toán. | Chi phí không đủ hồ sơ bị loại, tăng thu nhập chịu thuế, bị truy thu TNDN và phạt. | |||

| 3 | Đối chiếu số liệu với cơ quan thuế | Kiểm tra lại tờ khai VAT, TNDN tạm nộp, TNCN; đối chiếu số dư tài khoản thuế, biên lai nộp, đảm bảo không nợ thuế quá hạn. | Nợ thuế phát sinh tiền phạt chậm nộp, bị xếp loại rủi ro cao, dễ bị thanh tra – kiểm tra. | |||

| 4 | Đánh giá rủi ro kế toán – thuế quý | Lập danh sách các điểm rủi ro (thiếu chứng từ, công nợ lớn, lỗ bất thường...), đề xuất xử lý trong quý tiếp theo. | Không dự phòng và xử lý sớm, để dồn đến cuối năm dễ bị cơ quan thuế loại trừ hàng loạt. |

Bảng này tập trung các KPI cuối năm: quyết toán thuế, kiểm kê, lập báo cáo tài chính, làm việc với kiểm toán / cơ quan thuế. Đây là những đầu việc nếu thiếu sẽ ảnh hưởng trực tiếp đến pháp lý và dòng tiền.

| STT | KPI / Công việc | Mô tả chi tiết | Rủi ro nếu bỏ sót | Mốc thời gian | Người phụ trách | Trạng thái |

|---|---|---|---|---|---|---|

| 1 | Kiểm kê tài sản, quỹ, hàng tồn kho | Tổ chức kiểm kê cuối năm: quỹ tiền mặt, hàng tồn kho, TSCĐ; lập biên bản, xử lý chênh lệch, hủy/ thanh lý hàng hư hỏng. | Chênh lệch không giải trình được dễ bị loại chi phí, truy thu thuế; tăng rủi ro khi thanh tra. | |||

| 2 | Lập & nộp báo cáo tài chính năm | Lập BCTC, thuyết minh, báo cáo quản trị; nộp đúng hạn cho cơ quan thuế, Sở KHĐT; lưu trữ bản cứng & mềm. | Phạt chậm nộp báo cáo, ảnh hưởng đánh giá tín nhiệm khi vay ngân hàng, gọi vốn, thanh tra thuế. | |||

| 3 | Quyết toán thuế TNDN & TNCN | Lập hồ sơ quyết toán thuế TNDN, TNCN; rà soát chi phí, doanh thu, lương, hợp đồng; chuẩn bị tài liệu giải trình. | Sai sót bị truy thu thuế, phạt chậm nộp, phạt kê khai sai; bị loại chi phí không đủ điều kiện. | |||

| 4 | Quyết toán BHXH (nếu có) | Đối chiếu quá trình tham gia BHXH, tiền lương đóng BHXH, xử lý chênh lệch; chuẩn bị làm việc với cơ quan BHXH. | Truy thu BHXH, phạt chậm đóng, không được tính chi phí hợp lệ cho phần BHXH phát sinh. | |||

| 5 | Chuẩn bị hồ sơ làm việc với kiểm toán / thanh tra | Lưu trữ và hệ thống hóa hợp đồng, hóa đơn, biên bản, bảng tính; lập thư giải trình, file excel tổng hợp theo chuẩn kiểm toán. | Thiếu hồ sơ dễ bị xuất toán chi phí, bị đánh giá yếu kém trong quản trị tài chính, ảnh hưởng uy tín doanh nghiệp. |

Kết luận

Khi thực hiện quy trình đào tạo và hướng dẫn cho nhân sự mới, tổ chức sẽ đạt được nhiều lợi ích và kết quả tích cực:

Năng suất tăng cao: Nhân sự mới được đào tạo một cách rõ ràng và chi tiết sẽ nhanh chóng thích ứng với môi trường làm việc và đóng góp ngay từ những ngày đầu tiên, làm tăng năng suất của tổ chức.

Hiệu quả làm việc: Việc hướng dẫn kỹ lưỡng giúp nhân sự mới hiểu rõ về nhiệm vụ và trách nhiệm của họ, giúp họ thực hiện công việc một cách hiệu quả và đáp ứng các mục tiêu của tổ chức.

Tăng cường đội ngũ nhân sự: Nhân sự mới được đào tạo tốt có khả năng tích hợp vào đội ngũ làm việc một cách nhanh chóng và hiệu quả, tạo nên một đội ngũ đồng đội mạnh mẽ.

Giảm tỷ lệ lỗi: Những người lao động mới thường xuyên gặp khó khăn trong việc hiểu rõ công việc. Đào tạo kỹ lưỡng giúp giảm thiểu sai sót và tăng cường chất lượng công việc.

Tăng cường lòng cam kết: Nhân sự được đào tạo tốt thường cảm thấy đánh giá cao và cam kết với tổ chức hơn. Điều này giúp giảm tỷ lệ rời bỏ và tạo ra môi trường làm việc tích cực.

Tăng cơ hội phát triển cá nhân: Quy trình hướng dẫn không chỉ là cơ hội để học về công việc mà còn là cơ hội để nhân sự mới nhận biết và phát triển kỹ năng cá nhân và chuyên môn của mình.

Xây dựng văn hóa tổ chức tích cực: Việc đầu tư vào quy trình hướng dẫn thể hiện sự quan tâm của tổ chức đối với sự phát triển của nhân sự. Điều này góp phần vào việc xây dựng một văn hóa tổ chức tích cực và hỗ trợ.

Tổng cộng, quy trình đào tạo và hướng dẫn không chỉ là một bước quan trọng trong quản lý nhân sự mà còn là một chiến lược quan trọng để tăng cường hiệu suất và cam kết của nhân sự trong tổ chức.

Nguồn: Linh Huỳnh