QUY TRÌNH KẾ TOÁN TÀI CHÍNH VÀ MUA HÀNG

Nhằm tối ưu hóa quy trình làm việc của BP. Tài chính cũng như cải thiện, hệ thống ERP – quản trị doanh nghiệp của công ty được ngày càng hiệu quả, đáp ứng tốt công việc. Do vậy, việc cập nhật, thay đổi, điều chỉnh quy trình là việc làm thường xuyên và qua mỗi lần thay đổi cần phải được hướng dẫn cụ thể để thống nhất về cách nhập dữ liệu, cách thức vận hành của hệ thống ERP.

Cùng điểm qua các lý do để thay đổi, cập nhật cải thiện quy trình Kế toán tài chính và mua hàng như sau:

HÀNH TRÌNH QUÝ 1: XÂY NỀN TẢNG CHO MỘT SALE AIG CHUYÊN NGHIỆP

1. Tối ưu hóa hiệu quả:

Các doanh nghiệp thường thay đổi quy trình tài chính để cải thiện hiệu quả hoạt động. Điều này có thể bao gồm việc sử dụng công nghệ mới để tăng tính tự động hóa và giảm chi phí hoặc cải thiện quy trình xử lý thanh toán để giảm thời gian và chi phí.

2. Đáp ứng yêu cầu pháp lý và chuẩn mực:

Thay đổi quy trình tài chính để tuân thủ các quy định pháp lý mới, ví dụ như thay đổi thuế hoặc yêu cầu báo cáo tài chính.

3. Điều chỉnh theo chiến lược kinh doanh:

Khi doanh nghiệp mở rộng hoặc thay đổi chiến lược kinh doanh, có thể cần phải điều chỉnh quy trình tài chính để phù hợp với các nhu cầu mới của hoạt động kinh doanh.

4. Giảm rủi ro:

Điều chỉnh các quy trình tài chính để giảm thiểu rủi ro tài chính, bảo vệ các tài sản và tối ưu hóa việc quản lý dòng tiền.

5. Cải thiện khả năng cạnh tranh:

Thay đổi quy trình tài chính để cải thiện khả năng cạnh tranh của doanh nghiệp, bao gồm cả việc tối ưu hóa tài trợ và cấu trúc vốn.

6. Phản ứng với thay đổi thị trường:

Điều chỉnh quy trình tài chính để phản ứng với sự biến động của thị trường hoặc xu hướng tiêu dùng mới.

7. Nâng cao quản lý và kiểm soát:

Thay đổi quy trình tài chính để nâng cao khả năng quản lý và kiểm soát của doanh nghiệp đối với các hoạt động tài chính

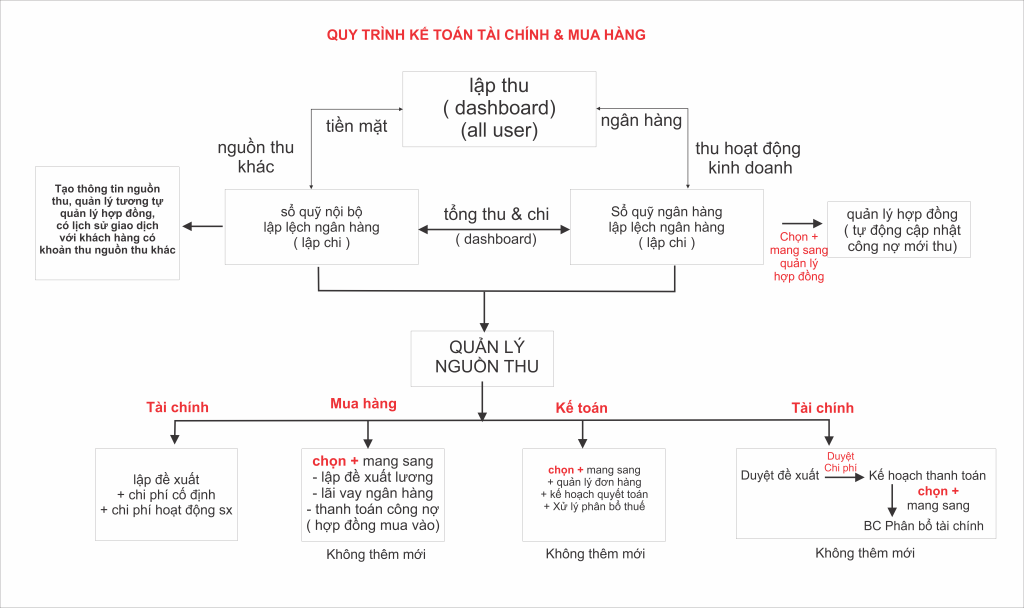

Sơ đồ Quy trình Kế toán tài chính và Mua hàng của AIG

Các bước thực hiện và phương thức quản lý kiểm soát dòng tiền của doanh nghiệp theo Quy trình như sau:

+ Quản lý nguồn thu:

Bước 1:

Lập thu: Phần này được tích hợp trên Dashboard của mỗi nhân viên, khi nguồn thu từ hoạt động kinh doanh, hay nguồn thu khác về công ty. Cá nhân nào phụ trách có trách nhiệm thực hiện lập thu.

Bước 2:

Dựa trên Lập thu được nhân viên lập, Kế toán có trách nhiệm kiểm tra và phân loại nguồn thu đó thuộc Sổ quỹ tiền mặt hay Sổ quỹ ngân hàng. Sau khi kế toán chọn thì món lập thu đó sẽ tự động cập nhật vào phần Quản lý nguồn thu.

Bước 3:

Đối với nguồn thu từ hoạt động kinh doanh ngoài việc tự động cập nhật vào Quản lý nguồn thu còn tự động cập nhật vào Quản lý hợp đồng. Điều này giúp Nhân viên kinh doanh tiết kiệm thời gian cập nhật cũng như tạo sự tự động hóa các số liệu được kết chuyển qua lại với nhau – đảm bảo tính chính xác hơn.

+ Quản lý chi phí

Đã được điều chỉnh một số hạng mục để thống nhất dữ liệu cũng như tiết kiệm thời gian cập nhật, lập đề xuất trên ERP. Tạo được sự kết chuyển dữ liệu qua lại giữa các mục trên ERP bằng việc bấm “+” để mang sang từ mục này sang mục khác trên ERP.

- Tài chính thực hiện lập đề xuất cho các hạng mục mới phát sinh, chi phí sản xuất, chi phí cố định hàng tháng của Công ty.

- Mua hàng: đối với các chi phí Lãi vay, chi phí lương, công nợ NCC – sẽ bấm mục “+” để mang sang (từ bảng lương – khi đã được xác nhận và duyệt, chỉ cần bấm “+” sẽ kết chuyển sang lập đề xuất nhanh chóng; Lãi vay cũng tương tự – vào phần Quản lý Lãi vay để thực hiện).

- Kế toán: đối với công nợ khách hàng từ nguồn thu có thể chọn “+” để mang sang Quản lý hợp đồng (lúc đó hệ thống tự động cập nhật số tiền khách hàng đã trả, còn nợ lại bao nhiêu); tương tự như vậy có thể từ nhiều chi phí khác để bấm “+” mang sang phần Kế hoạch quyết toán, Xử lý phân bổ thuế.

- Tài chính: dựa trên nguồn thu có thể nhanh chóng lập Phân bổ chi phí bằng cách vào Lập đề xuất chọn có đề xuất cần thanh toán để kết chuyển sang Kế hoạch thanh toán và tiếp tục “+” để mang sang BC phân bổ tài chính. Dựa trên đó khi Lãnh đạo duyệt BC phân bổ tài chính thì theo Kế hoạch thanh toán mà BP. Kế toán thực hiện chi.

QUY TRÌNH QUẢN LÝ CHI PHÍ & DÒNG TIỀN

Tài liệu mô tả chi tiết dòng chảy chi phí & dòng tiền: Holding quản lý dòng tiền, TDC quản lý chi phí sản xuất & vận hành kỹ thuật, các SUB lập đề xuất chi phí hoạt động kinh doanh theo từng sàn, tất cả được kiểm soát trên ERP.

Giải thích “xương sống” của sơ đồ 2: vai trò từng tầng (Holding – TDC – SUB), phân tách loại chi phí (sản xuất vs kinh doanh) và cách ERP hỗ trợ cố vấn – phê duyệt – kiểm soát.

1. Cấu trúc 3 tầng & vai trò

- Holding: Trung tâm dòng tiền, phê duyệt thanh toán cuối cùng, quản lý ngân sách & báo cáo hợp nhất.

- TDC (Sản xuất/EPC): Đơn vị quản lý chi phí sản xuất & vận hành kỹ thuật, chịu trách nhiệm về cấu trúc giá thành, tiến độ, chất lượng; đồng thời là cố vấn cho Holding khi đánh giá chi phí liên quan sản xuất.

- Các SUB (EXDOOH, ADTECH, NEXUS, GLR, HSEVN…): Nơi phát sinh & lập đề xuất chi phí hoạt động kinh doanh (lương, hoa hồng, marketing, mặt bằng, vận hành kinh doanh…), không bao gồm chi phí sản xuất/vận hành kỹ thuật do TDC phụ trách.

2. Nguyên tắc lõi

- Phân tách rõ: Chi phí sản xuất (TDC) vs Chi phí kinh doanh (SUB) ngay từ lúc lập đề xuất trên ERP.

- Tất cả dòng tiền ra đều đi qua Holding – không thanh toán ngoài hệ thống.

- Mọi chi phí đều gắn với: loại chi phí đúng, dự án đúng, sàn đúng, người chịu trách nhiệm đúng.

Luồng chuẩn Sơ đồ 2 (phiên bản V2)

SUB lập đề xuất chi phí kinh doanh ➜ TDC quản lý & đề xuất chi phí sản xuất/vận hành ➜ Holding xem tổng thể, được TDC cố vấn phần sản xuất, phê duyệt thanh toán ➜ SUB/TDC nghiệm thu ➜ ERP ghi nhận & báo cáo.

SUB: Kinh doanh · TDC: Sản xuất · Holding: Dòng tiền & chiến lược

Thiết kế này giúp báo cáo tài chính – quản trị tách bạch được: hiệu quả kinh doanh từng sàn & hiệu quả quản lý chi phí sản xuất/vận hành của TDC.

Các SUB chịu trách nhiệm lập đề xuất chi phí hoạt động kinh doanh của từng sàn: lương, hoa hồng, marketing, mặt bằng, vận hành kinh doanh… ngoại trừ chi phí sản xuất/vận hành kỹ thuật do TDC quản lý.

1. Xác định loại chi phí kinh doanh theo từng sàn

- EXDOOH: Chi phí thuê vị trí OOH, hoa hồng Sales, lương team kinh doanh, chi marketing, chi chăm sóc khách hàng. (Chi phí sản xuất kết cấu, móng, khung bảng… thuộc TDC.)

- ADTECH: Chi phí kinh doanh màn hình LED/DOOH: lương & hoa hồng Sales, demo showroom, marketing, hỗ trợ kỹ thuật bán hàng. (Sản xuất module/cabinet LED do TDC quản lý.)

- NEXUS: Chi phí tổ chức & vận hành sự kiện: thuê địa điểm, marketing, nhân sự event, truyền thông, vận hành chương trình.

- GLR: Chi phí kinh doanh & môi giới BĐS: lương/hoa hồng môi giới, quảng cáo dự án, chi tiếp thị, chi hỗ trợ hồ sơ khách.

- HSEVN: Chi phí kinh doanh thang máy: lương & hoa hồng sales, marketing, demo, chi chăm sóc khách hàng. (Bảo trì – sửa chữa – thay linh kiện thuộc gói chi phí vận hành do TDC phối hợp phụ trách.)

2. Tạo Yêu cầu chi phí (PR) trên ERP cho chi phí kinh doanh

- Nhập: Mục đích chi, loại chi (lương/hoa hồng/mặt bằng/marketing…), sàn, dự án, khách hàng, giá trị ước tính.

- Gắn: Mã sàn (EXDOOH/ADTECH/NEXUS/GLR/HSEVN), mã dự án, mã hợp đồng với khách hàng (nếu có).

- Đính kèm: Hợp đồng thuê/mặt bằng, policy lương thưởng, kế hoạch marketing, proposal…

Checklist nhanh cho SUB trước khi gửi

- ✔ Chi này có đúng nhóm chi phí kinh doanh của sàn không?

- ✔ Đã loại trừ phần chi phí sản xuất/vận hành kỹ thuật (nếu có) để chuyển TDC xử lý riêng?

- ✔ Đã gắn đúng mã sàn, mã dự án, mã khách hàng trên ERP?

- ✔ Đã có phê duyệt nội bộ từ Giám đốc sàn/Trưởng bộ phận?

Mục tiêu: Tách bạch rõ “chi kinh doanh” vs “chi sản xuất” ngay khi nhập ERP.

TDC là đơn vị quản lý chi phí sản xuất & vận hành kỹ thuật (EPC, chế tạo, lắp đặt, bảo trì…), đồng thời đóng vai trò cố vấn cho Holding khi đánh giá cấu trúc chi phí & năng lực sản xuất.

1. Quản lý chi phí sản xuất/vận hành

- Lập & quản lý chi phí: vật tư, nhân công, máy móc, EPC cho các dự án (LED, kết cấu, móng, thang máy…).

- Nhập PR/PO/WO riêng cho chi phí sản xuất trên ERP, gắn với từng dự án/sàn.

- Đảm bảo chi phí sản xuất được chuẩn hóa, có cơ sở tính giá thành.

2. Vai trò cố vấn cho Holding

- Thẩm định các chi phí có yếu tố kỹ thuật/sản xuất trước khi Holding duyệt.

- Đề xuất cấu trúc chi phí: tỉ lệ chi phí sản xuất trên doanh thu, giá vốn, mức đầu tư thiết bị…

- Cảnh báo khi chi phí sản xuất vượt ngưỡng hoặc không phù hợp năng lực nhà máy.

TDC kết nối SUB & Holding như thế nào?

- Đối với chi phí sản xuất: TDC là đơn vị lập & quản lý chính, báo cáo Holding.

- Đối với chi phí kinh doanh của SUB có liên quan đến sản xuất (ví dụ: demo, test line…): TDC góp ý & cố vấn khi Holding cần thêm góc nhìn kỹ thuật.

TDC = Trung tâm chi phí sản xuất + Bộ phận tư vấn kỹ thuật cho Holding.

Holding là cấp cuối cùng phê duyệt dòng tiền: nhìn tổng thể cả chi phí sản xuất (TDC) và chi phí kinh doanh (SUB), quyết định thứ tự ưu tiên & thực hiện thanh toán trên nền ERP.

1. Nhìn tổng thể 2 “rổ chi phí”

- Rổ 1: Chi phí sản xuất/vận hành do TDC quản lý.

- Rổ 2: Chi phí kinh doanh do các SUB lập đề xuất.

- Holding dùng dashboard ERP để cân đối dòng tiền & ngân sách giữa 2 rổ này.

2. Phê duyệt & thanh toán

- Tham khảo ý kiến TDC đối với chi phí có yếu tố kỹ thuật/sản xuất.

- Duyệt thanh toán cho NCC, cho TDC (nội bộ), cho chi phí kinh doanh SUB.

- Cập nhật ERP: trạng thái thanh toán, hạn mức, đối chiếu ngân hàng.

Nguyên tắc quyết định của Holding

- Ưu tiên chi phí gắn với doanh thu (hợp đồng khách hàng), tính liên tục vận hành & sản xuất.

- Không thanh toán chi phí không rõ loại (sản xuất hay kinh doanh), không có người chịu trách nhiệm.

Holding = “Trạm kiểm soát cuối” của dòng tiền, dựa trên dữ liệu TDC + SUB.

Sau khi tiền ra, hệ thống phải “chốt” lại bằng nghiệm thu: sản xuất đã xong, vị trí OOH đã lên hình, event đã chạy, thang máy đã bảo trì… Tất cả được ghi nhận trên ERP để khóa vòng đời chi phí.

1. SUB nghiệm thu chi phí kinh doanh

- Kiểm tra dịch vụ/hoạt động đã thực hiện (event, marketing, quảng cáo, thuê mặt bằng…).

- Lập biên bản, hình ảnh, báo cáo kết quả.

- Cập nhật ERP: “Đã nghiệm thu chi phí kinh doanh”.

2. TDC nghiệm thu chi phí sản xuất/vận hành

- Kiểm tra chất lượng sản phẩm, lắp đặt, bảo trì.

- Lập hồ sơ kỹ thuật, biên bản nghiệm thu nội bộ, QC/QA.

- Cập nhật ERP: “Đã nghiệm thu chi phí sản xuất/vận hành”.

Đóng vòng & báo cáo

- Holding tổng hợp: hiệu quả chi phí kinh doanh từng sàn vs chi phí sản xuất/vận hành.

- Sẵn sàng cho: báo cáo quản trị, báo cáo tài chính, kiểm toán, chuẩn bị IPO.

Vòng đời chi phí khép kín = Nền tảng để quản trị AIG bằng số liệu thật.

Ví dụ kết hợp cả 2 nhóm chi phí: EXDOOH chịu trách nhiệm chi phí kinh doanh vị trí OOH, TDC quản lý chi phí sản xuất màn hình & lắp đặt, Holding phê duyệt tổng thể dòng tiền.

1. Chuỗi chi phí chính

| STT | Nội dung chi phí | Nhóm chi phí | Số tiền (VND) |

|---|---|---|---|

| 1 | Thuê vị trí OOH Landmark 81 | Kinh doanh (EXDOOH) | 450.000.000 |

| 2 | Sản xuất + lắp đặt màn hình LED (TDC) | Sản xuất (TDC) | 1.200.000.000 |

| 3 | Vận chuyển & lắp đặt tại Landmark 81 | Sản xuất/EPC (TDC phối hợp) | 85.000.000 |

| 4 | Thanh toán thuê mặt bằng tháng đầu | Kinh doanh (EXDOOH) | 450.000.000 |

| 5 | Thanh toán nội bộ sản xuất LED cho TDC | Sản xuất (TDC) | 1.200.000.000 |

| 6 | Thanh toán vận chuyển & lắp đặt cho nhà thầu | Sản xuất/EPC (TDC) | 85.000.000 |

| Tổng cộng Holding chi ra cho 1 vị trí này | 1.735.000.000 | ||

2. Góc nhìn 3 chiều: SUB – TDC – Holding

- EXDOOH (SUB): Chịu trách nhiệm hiệu quả kinh doanh vị trí Landmark 81 (doanh thu quảng cáo, tỷ lệ lấp đầy, ROI trên chi phí thuê mặt bằng & marketing).

- TDC: Chịu trách nhiệm hiệu quả chi phí sản xuất LED & lắp đặt (giá thành, chất lượng, tiến độ).

- Holding: Cân đối dòng tiền 1,735 tỷ với kế hoạch doanh thu & chiến lược khai thác OOH.

Một dự án – ba góc nhìn chi phí: Kinh doanh · Sản xuất · Dòng tiền.

Khi không tách bạch chi phí sản xuất và chi phí kinh doanh, báo cáo sẽ “nhiễu”. Phần này liệt kê các rủi ro & cách dùng ERP để khóa rủi ro ngay từ thiết kế quy trình.

1. Rủi ro điển hình

- SUB ghi nhận cả chi phí sản xuất vào chi phí kinh doanh ➜ không rõ giá vốn thật.

- TDC không có toàn cảnh chi phí sản xuất ➜ khó tối ưu giá thành & năng lực nhà máy.

- Holding không tách được: chi kinh doanh kém hay chi sản xuất đội?

- Thanh toán ngoài quy trình ERP, thiếu người chịu trách nhiệm cụ thể.

2. Cách “khóa” bằng ERP

- Thiết lập mã loại chi phí bắt buộc: Sản xuất (TDC) vs Kinh doanh (SUB).

- Workflow riêng: PR sản xuất phải qua TDC; PR kinh doanh phải gắn sàn cụ thể.

- Dashboard: so sánh tỷ trọng chi phí sản xuất/kinh doanh theo từng sàn & dự án.

- Không cho thanh toán nếu PR không chọn loại chi phí & không gắn đúng đơn vị chịu trách nhiệm.

Thiết kế đúng ngay từ đầu = ERP tự động nhắc & chặn sai sót thay cho con người.

Có thể nhận thấy việc thay đổi quy trình tài chính của doanh nghiệp có thể là để cải thiện hiệu quả hoạt động, tuân thủ pháp lý, phù hợp chiến lược kinh doanh mới, giảm thiểu rủi ro, cải thiện khả năng cạnh tranh hoặc phản ứng với thay đổi của thị trường.

AIG COMMUNICATIONS