QUY TRÌNH HOẠT ĐỘNG KẾ TOÁN & TÀI CHÍNH TẠI AIG

Trong thời kỳ kinh tế hội nhập phát triển mạnh mẽ như hiện nay, ngày càng xuất hiện nhiều doanh nghiệp hoạt động ở các lĩnh vực khác nhau tạo ra thị trường cạnh tranh khốc liệt đòi hỏi các doanh nghiệp muốn đảm bảo cơ hội tồn tại và phát triển lâu dài phải có nội lực mạnh bên trong. Tài chính – kế toán là hai ngành đảm nhận vai trò quan trọng trong doanh nghiệp, giúp doanh nghiệp thực thi những hoạt động quản lý, theo dõi dòng tiền, các vấn đề liên quan tới tài chính. Để hiểu rõ hơn về vai trò và trách nhiệm của hai ngành nghề này, bạn cùng AIG tìm hiểu tài chính kế toán là gì qua nội dung bài viết dưới đây.

1. Kế toán tài chính là gì?

Kế toán tài chính ( Financial Accounting) là một lĩnh vực trong kế toán, liên quan đến việc tóm tắt, phân tích và báo cáo các giao dịch tài chính của một doanh nghiệp. Điều này liên quan đến việc lập các báo cáo tài chính sẵn có để sử dụng cho công chúng. Các cổ đông, nhà cung cấp, ngân hàng, nhân viên, cơ quan chính phủ, chủ sở hữu doanh nghiệp và các bên liên quan khác là những những người cần đến các thông tin này để phục vụ cho mục đích ra quyết định.

Kế toán tài chính là công việc của kế toán phải thu thập, xử lý hay kiểm tra các thông tin kinh tế tài chính bằng cách báo cáo tài chính cho đối tượng có nhu cầu sử dụng thông tin kế toán.

2. Đặc điểm của kế toán tài chính

Mỗi vị trí kế toán sẽ có đặc điểm nhất định. Đặc điểm của kế toán tài chính bao gồm:

- Là người thực hiện cung cấp những thông tin chủ yếu cho những người có nhu cầu nhằm đảm bảo được tính khách quan và thống nhất. Với đặc điểm này kế toán tài chính cần phải tuân thủ những nguyên tắc, quy định của pháp luật và chuẩn mực kế toán

- Kế toán tài chính mang tính pháp lệnh, được hiểu một cách đơn giản là nếu muốn các hoạt động thực hiện ghi chép, cung cấp thông tin cho kế toán được thừa nhận phải được tuân thủ theo những quy định chặt chẽ và thống nhất.

- Những thông tin mà kế toán tài chính cung cấp đều là những thông tin tổng hợp đã phát sinh và xảy ra trước đó và được thể hiện bằng hình thái giá trị

- Kế toán tài chính cung cấp báo cáo tài chính về kết quả và tình hình hoạt động của doanh nghiệp trong kỳ báo cáo hoặc định kỳ hoặc hàng năm

3. Vai trò của tài chính – kế toán trong doanh nghiệp

Tài chính – kế toán là hai hoạt động không thể thiếu trong bất kỳ một tổ chức doanh nghiệp nào trong giới kinh doanh hiện nay. Kế toán tài chính doanh nghiệp là một trong những vị trí quan trọng cần có trong một doanh nghiệp để hỗ trợ doanh nghiệp thực hiện các công việc:

Các vai trò quan trọng của một kế toán tài chính bao gồm:

- Đóng góp vai trò vào sự hình thành và phát triển của doanh nghiệp

- Cung cấp những thông tin chính xác về tính hình hoạt động của doanh nghiệp giúp lãnh đạo doanh nghiệp có những quyết định quan trọng trong đổi mới, quản lý và định hướng phát triển trong tương lai

- Giúp lãnh đạo doanh nghiệp có thể dễ dàng theo dõi tình hình sản xuất kinh doanh

- Cung cấp thông tin chính xác về kết quả tài chính, tình hình quản lý các chi phí giúp doanh nghiệp giảm thiểu tối đa chi phí, điều hòa tình hình tài chính của doanh nghiệp

- Những thông tin từ kế toán tài chính là cơ sở pháp lý quan trọng giúp giải quyết rõ ràng khi có tranh chấp, khiếu nại và cũng là căn cứ cho việc vay vốn ngân hàng và đầu tư

4. Hoạt động của Kế toán tài chính tại AIG:

QUY TRÌNH QUẢN LÝ CHI PHÍ & DÒNG TIỀN

Tài liệu mô tả chi tiết dòng chảy chi phí & dòng tiền: Holding quản lý dòng tiền, TDC quản lý chi phí sản xuất & vận hành kỹ thuật, các SUB lập đề xuất chi phí hoạt động kinh doanh theo từng sàn, tất cả được kiểm soát trên ERP.

Giải thích “xương sống” của sơ đồ 2: vai trò từng tầng (Holding – TDC – SUB), phân tách loại chi phí (sản xuất vs kinh doanh) và cách ERP hỗ trợ cố vấn – phê duyệt – kiểm soát.

1. Cấu trúc 3 tầng & vai trò

- Holding: Trung tâm dòng tiền, phê duyệt thanh toán cuối cùng, quản lý ngân sách & báo cáo hợp nhất.

- TDC (Sản xuất/EPC): Đơn vị quản lý chi phí sản xuất & vận hành kỹ thuật, chịu trách nhiệm về cấu trúc giá thành, tiến độ, chất lượng; đồng thời là cố vấn cho Holding khi đánh giá chi phí liên quan sản xuất.

- Các SUB (EXDOOH, ADTECH, NEXUS, GLR, HSEVN…): Nơi phát sinh & lập đề xuất chi phí hoạt động kinh doanh (lương, hoa hồng, marketing, mặt bằng, vận hành kinh doanh…), không bao gồm chi phí sản xuất/vận hành kỹ thuật do TDC phụ trách.

2. Nguyên tắc lõi

- Phân tách rõ: Chi phí sản xuất (TDC) vs Chi phí kinh doanh (SUB) ngay từ lúc lập đề xuất trên ERP.

- Tất cả dòng tiền ra đều đi qua Holding – không thanh toán ngoài hệ thống.

- Mọi chi phí đều gắn với: loại chi phí đúng, dự án đúng, sàn đúng, người chịu trách nhiệm đúng.

Luồng chuẩn Sơ đồ 2 (phiên bản V2)

SUB lập đề xuất chi phí kinh doanh ➜ TDC quản lý & đề xuất chi phí sản xuất/vận hành ➜ Holding xem tổng thể, được TDC cố vấn phần sản xuất, phê duyệt thanh toán ➜ SUB/TDC nghiệm thu ➜ ERP ghi nhận & báo cáo.

SUB: Kinh doanh · TDC: Sản xuất · Holding: Dòng tiền & chiến lược

Thiết kế này giúp báo cáo tài chính – quản trị tách bạch được: hiệu quả kinh doanh từng sàn & hiệu quả quản lý chi phí sản xuất/vận hành của TDC.

Các SUB chịu trách nhiệm lập đề xuất chi phí hoạt động kinh doanh của từng sàn: lương, hoa hồng, marketing, mặt bằng, vận hành kinh doanh… ngoại trừ chi phí sản xuất/vận hành kỹ thuật do TDC quản lý.

1. Xác định loại chi phí kinh doanh theo từng sàn

- EXDOOH: Chi phí thuê vị trí OOH, hoa hồng Sales, lương team kinh doanh, chi marketing, chi chăm sóc khách hàng. (Chi phí sản xuất kết cấu, móng, khung bảng… thuộc TDC.)

- ADTECH: Chi phí kinh doanh màn hình LED/DOOH: lương & hoa hồng Sales, demo showroom, marketing, hỗ trợ kỹ thuật bán hàng. (Sản xuất module/cabinet LED do TDC quản lý.)

- NEXUS: Chi phí tổ chức & vận hành sự kiện: thuê địa điểm, marketing, nhân sự event, truyền thông, vận hành chương trình.

- GLR: Chi phí kinh doanh & môi giới BĐS: lương/hoa hồng môi giới, quảng cáo dự án, chi tiếp thị, chi hỗ trợ hồ sơ khách.

- HSEVN: Chi phí kinh doanh thang máy: lương & hoa hồng sales, marketing, demo, chi chăm sóc khách hàng. (Bảo trì – sửa chữa – thay linh kiện thuộc gói chi phí vận hành do TDC phối hợp phụ trách.)

2. Tạo Yêu cầu chi phí (PR) trên ERP cho chi phí kinh doanh

- Nhập: Mục đích chi, loại chi (lương/hoa hồng/mặt bằng/marketing…), sàn, dự án, khách hàng, giá trị ước tính.

- Gắn: Mã sàn (EXDOOH/ADTECH/NEXUS/GLR/HSEVN), mã dự án, mã hợp đồng với khách hàng (nếu có).

- Đính kèm: Hợp đồng thuê/mặt bằng, policy lương thưởng, kế hoạch marketing, proposal…

Checklist nhanh cho SUB trước khi gửi

- ✔ Chi này có đúng nhóm chi phí kinh doanh của sàn không?

- ✔ Đã loại trừ phần chi phí sản xuất/vận hành kỹ thuật (nếu có) để chuyển TDC xử lý riêng?

- ✔ Đã gắn đúng mã sàn, mã dự án, mã khách hàng trên ERP?

- ✔ Đã có phê duyệt nội bộ từ Giám đốc sàn/Trưởng bộ phận?

Mục tiêu: Tách bạch rõ “chi kinh doanh” vs “chi sản xuất” ngay khi nhập ERP.

TDC là đơn vị quản lý chi phí sản xuất & vận hành kỹ thuật (EPC, chế tạo, lắp đặt, bảo trì…), đồng thời đóng vai trò cố vấn cho Holding khi đánh giá cấu trúc chi phí & năng lực sản xuất.

1. Quản lý chi phí sản xuất/vận hành

- Lập & quản lý chi phí: vật tư, nhân công, máy móc, EPC cho các dự án (LED, kết cấu, móng, thang máy…).

- Nhập PR/PO/WO riêng cho chi phí sản xuất trên ERP, gắn với từng dự án/sàn.

- Đảm bảo chi phí sản xuất được chuẩn hóa, có cơ sở tính giá thành.

2. Vai trò cố vấn cho Holding

- Thẩm định các chi phí có yếu tố kỹ thuật/sản xuất trước khi Holding duyệt.

- Đề xuất cấu trúc chi phí: tỉ lệ chi phí sản xuất trên doanh thu, giá vốn, mức đầu tư thiết bị…

- Cảnh báo khi chi phí sản xuất vượt ngưỡng hoặc không phù hợp năng lực nhà máy.

TDC kết nối SUB & Holding như thế nào?

- Đối với chi phí sản xuất: TDC là đơn vị lập & quản lý chính, báo cáo Holding.

- Đối với chi phí kinh doanh của SUB có liên quan đến sản xuất (ví dụ: demo, test line…): TDC góp ý & cố vấn khi Holding cần thêm góc nhìn kỹ thuật.

TDC = Trung tâm chi phí sản xuất + Bộ phận tư vấn kỹ thuật cho Holding.

Holding là cấp cuối cùng phê duyệt dòng tiền: nhìn tổng thể cả chi phí sản xuất (TDC) và chi phí kinh doanh (SUB), quyết định thứ tự ưu tiên & thực hiện thanh toán trên nền ERP.

1. Nhìn tổng thể 2 “rổ chi phí”

- Rổ 1: Chi phí sản xuất/vận hành do TDC quản lý.

- Rổ 2: Chi phí kinh doanh do các SUB lập đề xuất.

- Holding dùng dashboard ERP để cân đối dòng tiền & ngân sách giữa 2 rổ này.

2. Phê duyệt & thanh toán

- Tham khảo ý kiến TDC đối với chi phí có yếu tố kỹ thuật/sản xuất.

- Duyệt thanh toán cho NCC, cho TDC (nội bộ), cho chi phí kinh doanh SUB.

- Cập nhật ERP: trạng thái thanh toán, hạn mức, đối chiếu ngân hàng.

Nguyên tắc quyết định của Holding

- Ưu tiên chi phí gắn với doanh thu (hợp đồng khách hàng), tính liên tục vận hành & sản xuất.

- Không thanh toán chi phí không rõ loại (sản xuất hay kinh doanh), không có người chịu trách nhiệm.

Holding = “Trạm kiểm soát cuối” của dòng tiền, dựa trên dữ liệu TDC + SUB.

Sau khi tiền ra, hệ thống phải “chốt” lại bằng nghiệm thu: sản xuất đã xong, vị trí OOH đã lên hình, event đã chạy, thang máy đã bảo trì… Tất cả được ghi nhận trên ERP để khóa vòng đời chi phí.

1. SUB nghiệm thu chi phí kinh doanh

- Kiểm tra dịch vụ/hoạt động đã thực hiện (event, marketing, quảng cáo, thuê mặt bằng…).

- Lập biên bản, hình ảnh, báo cáo kết quả.

- Cập nhật ERP: “Đã nghiệm thu chi phí kinh doanh”.

2. TDC nghiệm thu chi phí sản xuất/vận hành

- Kiểm tra chất lượng sản phẩm, lắp đặt, bảo trì.

- Lập hồ sơ kỹ thuật, biên bản nghiệm thu nội bộ, QC/QA.

- Cập nhật ERP: “Đã nghiệm thu chi phí sản xuất/vận hành”.

Đóng vòng & báo cáo

- Holding tổng hợp: hiệu quả chi phí kinh doanh từng sàn vs chi phí sản xuất/vận hành.

- Sẵn sàng cho: báo cáo quản trị, báo cáo tài chính, kiểm toán, chuẩn bị IPO.

Vòng đời chi phí khép kín = Nền tảng để quản trị AIG bằng số liệu thật.

Ví dụ kết hợp cả 2 nhóm chi phí: EXDOOH chịu trách nhiệm chi phí kinh doanh vị trí OOH, TDC quản lý chi phí sản xuất màn hình & lắp đặt, Holding phê duyệt tổng thể dòng tiền.

1. Chuỗi chi phí chính

| STT | Nội dung chi phí | Nhóm chi phí | Số tiền (VND) |

|---|---|---|---|

| 1 | Thuê vị trí OOH Landmark 81 | Kinh doanh (EXDOOH) | 450.000.000 |

| 2 | Sản xuất + lắp đặt màn hình LED (TDC) | Sản xuất (TDC) | 1.200.000.000 |

| 3 | Vận chuyển & lắp đặt tại Landmark 81 | Sản xuất/EPC (TDC phối hợp) | 85.000.000 |

| 4 | Thanh toán thuê mặt bằng tháng đầu | Kinh doanh (EXDOOH) | 450.000.000 |

| 5 | Thanh toán nội bộ sản xuất LED cho TDC | Sản xuất (TDC) | 1.200.000.000 |

| 6 | Thanh toán vận chuyển & lắp đặt cho nhà thầu | Sản xuất/EPC (TDC) | 85.000.000 |

| Tổng cộng Holding chi ra cho 1 vị trí này | 1.735.000.000 | ||

2. Góc nhìn 3 chiều: SUB – TDC – Holding

- EXDOOH (SUB): Chịu trách nhiệm hiệu quả kinh doanh vị trí Landmark 81 (doanh thu quảng cáo, tỷ lệ lấp đầy, ROI trên chi phí thuê mặt bằng & marketing).

- TDC: Chịu trách nhiệm hiệu quả chi phí sản xuất LED & lắp đặt (giá thành, chất lượng, tiến độ).

- Holding: Cân đối dòng tiền 1,735 tỷ với kế hoạch doanh thu & chiến lược khai thác OOH.

Một dự án – ba góc nhìn chi phí: Kinh doanh · Sản xuất · Dòng tiền.

Khi không tách bạch chi phí sản xuất và chi phí kinh doanh, báo cáo sẽ “nhiễu”. Phần này liệt kê các rủi ro & cách dùng ERP để khóa rủi ro ngay từ thiết kế quy trình.

1. Rủi ro điển hình

- SUB ghi nhận cả chi phí sản xuất vào chi phí kinh doanh ➜ không rõ giá vốn thật.

- TDC không có toàn cảnh chi phí sản xuất ➜ khó tối ưu giá thành & năng lực nhà máy.

- Holding không tách được: chi kinh doanh kém hay chi sản xuất đội?

- Thanh toán ngoài quy trình ERP, thiếu người chịu trách nhiệm cụ thể.

2. Cách “khóa” bằng ERP

- Thiết lập mã loại chi phí bắt buộc: Sản xuất (TDC) vs Kinh doanh (SUB).

- Workflow riêng: PR sản xuất phải qua TDC; PR kinh doanh phải gắn sàn cụ thể.

- Dashboard: so sánh tỷ trọng chi phí sản xuất/kinh doanh theo từng sàn & dự án.

- Không cho thanh toán nếu PR không chọn loại chi phí & không gắn đúng đơn vị chịu trách nhiệm.

Thiết kế đúng ngay từ đầu = ERP tự động nhắc & chặn sai sót thay cho con người.

Một doanh nghiệp đang đà phát triển sẽ phải đối mặt với nhiều thủ tục kế toán, có thể gặp phải nhiều sai sót nếu các công việc được thực hiện thủ công và thông tin không được chia sẻ giữa các bộ phận như bán hàng, kế toán, chăm sóc khách hàng,…

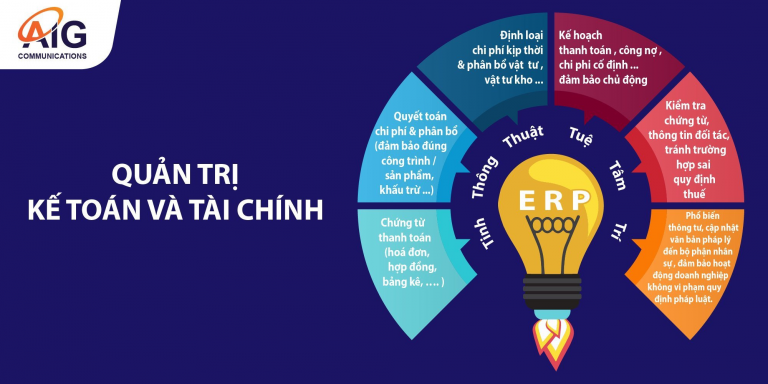

Các báo cáo tài chính trước đây tiêu tốn của người thực hiện rất nhiều thời gian, công sức, chất xám, trong khi hiệu quả thu về không được đảm bảo. Với phần mềm quản trị doanh nghiệp ERP, tích hợp đầy đủ thông tin, việc phân tích dữ liệu được thực hiện tự động, hiệu suất làm việc của nhân viên sẽ tăng lên trong khi sự chậm trễ ở các khâu sẽ giảm đi đáng kể. Do đó mà AIG đã đưa phần mềm ERP vào doanh nghiệp để quản trị kế toán và tài chính một cách hiệu quả và chính xác nhất. ERP phục vụ các công việc của Kế Toán và tài chính như:

- ERP hỗ trợ lưu trữ thực hiện các chứng từ, thanh toán hóa đơn, hợp đồng, bảng kê

- Quyết toán chi phí và phân bổ đảm bảo đúng công trình, đúng sản phẩm, khấu trừ..

- Định loại chi phí kịp thời và phân bổ vật tư, vật tư kho

- Kế hoạch thanh toán, công nợ, chi phí cố định, đảm bảo chủ động

- Kiểm tra chứng từ, thông tin đối tác tránh trường hợp sai quy định thuế

- Phổ biến thông tư, cập nhật văn bản pháp lý đến bộ phận nhân sự, đảm bảo hoạt động doanh nghiệp không vi phạm quy định pháp luật.

Tóm lại, nhìn chung ta có thể thấy ngày nay trên thị trường có nhiều phần mềm, nhiều giải pháp khác nhau. Nhưng phần mềm ERP đã được AIG tin tưởng đưa vào sử dụng trong doanh nghiệp, điểm lợi lớn nhất có thể thấy khi sử dụng là doanh nghiệp sẽ tiết kiệm được hàng tấn giấy mỗi năm, và tăng hiệu suất công việc lên rất nhiều so với trước đây.