CÁC BƯỚC THỰC HIỆN KÊ KHAI TOÁN THUẾ

BƯỚC 1: ĐĂNG NHẬP

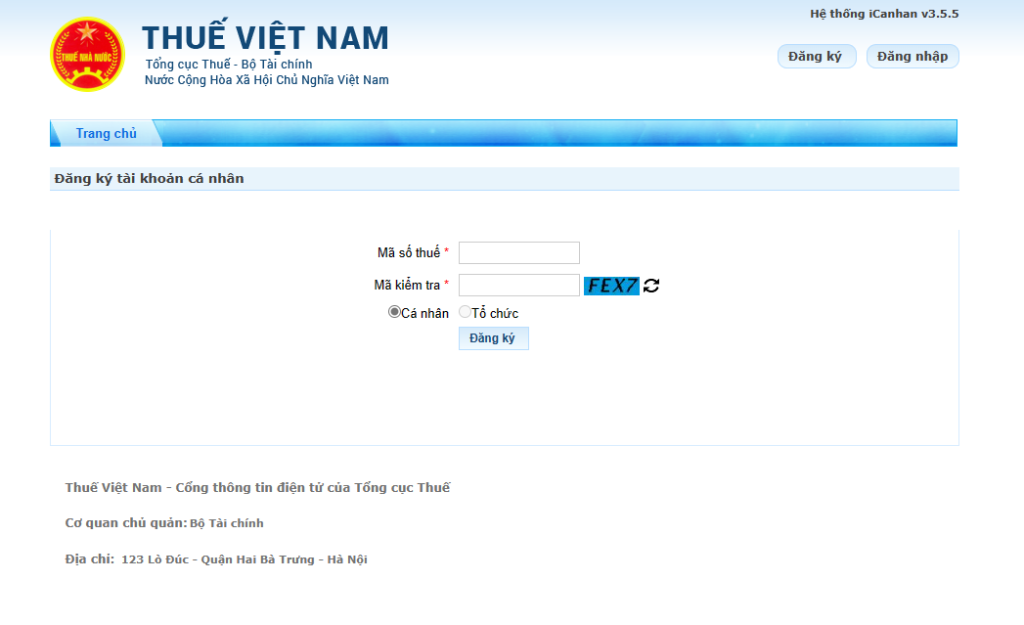

- Nhập mã số thuế

- Nhập mã kiểm tra

- Nhập mật khẩu do Tổng cục thuế cung cấp qua tin nhắn điện thoại ( mã đăng ký kê khai thuế điện tử)

- Nhấn “ Đăng nhập”

BƯỚC 2: THỰC HIỆN KÊ KHAI QUYẾT TOÁN THUẾ

2.1 Nội dung các bước thực hiện

Vào “ Quyết toán thuế”

Chọn “ Kê khai trực tuyến”

- Nhập đầy đủ thông tin bắt buộc có dấu (*):

- Chọn loại tờ khai (02/QTT-TNCN- Tờ khai quyết toán thuế thu nhập cá nhân( Thông tư 80/2021):

- Chọn cơ quan thuế Quyết toán: chọn 1 trong 3 trường hợp

2.2 Trường hợp 1:

Người nộp thuế có duynhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấutrừ tại nguồn)

NNT kê khai trực tiếp với Cơ quan thuế (không khẩu trừ tại nguồn)

-Ghi chú: không khấu trừ tại nguồn nghĩa là công ty/DN/tổ chức chi trả thu nhập không khẩu trừ thuế của NNT trước khi chi trả thu nhập cho cá nhân, mà NNT tự kê khai trực tiếp với cơ quan thuế và nộp thuế trực tiếp theo MST cá nhân nộp vào NSNN

* Sau đó NNT lựa chọn lựa chọn cơ quan thuế đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế

Tiếp tục chọn Trường hợp quyết toán :

+ Chọn quyết toán theo năm dương lịch

+ Năm kê khai 2022

+ Từ tháng 01/2022 đến tháng 12/2022

(Trường hợp người nước ngoài thì chọn Quyết toán 12 tháng liên tục khác năm dương lịch hoặc quyết toán không đủ 12 tháng và chọn tiếp từ tháng đến tháng phù hợp với trường hợp của người nộp thué)

+ Loại tờ khai chính thức ( Trường hợp – đã nộp hồ sơ rồi nhưng người nộp thuế khai sai muốn khai lại thì chọn tờ khai bổ sung)

Bước 3: Nhấn Tiếp tục đến phần nhập dữ liệu tờ khai

Tiếp tục =>Nhập phụ lục: 02-1/BK-QTT-TNCN và Tờ khai 02/QTT-TNCN theo thông tư 80/2021:

3. “Nhập dữ liệu Tờ khai Quyết toán thuế TNCN”

Cá nhân có đề nghị miễn giảm do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo cùng với hồ sơ quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công thì tích chọn vào ô trống.

NNT kê khai rõ Tên Người Thuế, địa chỉ, quận huyện, tỉnh ; Điện thoại, Fax, Email

3.1 Hướng dẫn nhập các chỉ tiêu trên tờ khai Quyết toán thuế TNCN mẫu 02/QTT-TNCN(thông tư 80/2021)

Chỉ tiêu [21]: Tổng TNCT phát sinh tại Việt Nam (thu nhập chịu thuế từ tiền lương, tiền công); căn cứ vào chứng từ khấu trừ và thư xác nhận thu nhập do đơn vị chi trả cung cấp.

Chỉ tiêu [23]: Tổng TNCT phát sinh ngoài Việt Nam (thu nhập chịu thuế từ tiền lương, tiền công)

Các khoản giảm trừ:

+ Chỉ tiêu [28]: Từ thiện nhân đạo, khuyến học (nếu có)

+ Chỉ tiêu [29]: Các khoản đóng bảo hiểm được trừ

+ Chi tiêu [30]: Các khoản đóng quỹ hưu trí tự nguyện được trừ (nếu có)

Sổ thuế đã nộp trong kỳ: điền vào chỉ tiêu sau

Chỉ tiêu [34]: Số thuế đã khấu trừ tại tổ chức trả thu nhập: Là tổng số thuế mà tổ chức đã | khấu trừ từ tiền lương, tiền công của cá nhân, căn cứ vào chứng từ khấu trừ thuế của tổ chức trả thu nhập cấp

Chỉ tiêu [35]: Số thuế đã nộp trong năm không qua tổ chức trả thu nhập: Là số thuế cá nhân trực tiếp kê khai với cơ quan thuế và đã nộp tại Việt Nam, căn cứ vào giấy nộp tiền vào ngân sách nhà nước của cá nhân).

Chỉ tiêu [36]: Số thuế đã nộp ở nước ngoài được trừ (nếu có): số thuế đã nộp ở nước ngoài được (nếu có) Là số thuế đã nộp ở nước ngoài được xác định tối đa bằng số thuế phải nộp tương ứng với tỷ lệ thu nhập nhận được từ nước ngoài so với tổng thu nhập nhưng không vượt quá số thuế là [32]x {[23]([20]–[22]}x 100%;

Chỉ tiêu [37]: Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm Số thuế đã nộp ở nước ngoài trùng do quyết toán vắt năm do cá nhân tự xác định nếu đã kê khai và nộp tại nước ngoài vào năm tính thuế thu nhất.

Chỉ tiêu [38]: Số thuế đã nộp trong năm không | qua tổ chức trả thu nhập trùng do quyết toánvắt năm: Cá nhân tự xác định số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm nếu đã kê khai vào năm tính thuế thứ nhất

Chỉ tiêu [43]: Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống (0<[42]<50.000 đồng) : NNT có số thuế còn phải nộp nhỏ hơn 50.000 | đồng thì khai vào chỉ tiêu này để được miễn | giảm.

Nếu có số thuế nộp thừa đề nghị hoàn trả:

-Số thuế hoàn cho người nộp thuế : nhập số thuế đề nghị hoàn vào chỉ tiêu [46].

-Nếu muốn bù trừ cho khoản phải nộp NSNN khác: nhập số bù trừ vào chỉ tiêu [47]

Trường hợp NNT đề nghị hoàn trả vào tài khoản của người nộp thuế tại chỉ tiêu [46) Nhận tiền hoàn trả bằng

+ Chuyển khoản: chọn (click) vào ô chuyển | khoản sau đó điền thông tin tên chủ tài khoản, tài khoản số mở tại ngân hàng ( lưu ý: Cục Thuế TP.HCM khuyến nghị nên hoàn trả | bằng chuyển khoản và ghi rõ tên ngân hàng theo 3 cấp tên ngân hàng, tên chi nhánh ngân | hàng, tinh thành).

+ Hoặc chọn nhận tiền mặt: chọn click vào tiền mặt, sau đó điền thông tin Tên người nhận tiền, loại giấy tờ (chứng minh nhân dân căn cước công dân, hộ chiều) số cmnd/cced he. ngày cấp, nơi cấp nơi nhận tiền hoàn thuế.

Trường hợp NNT đề nghị bù trừ cho khoản phải nộp ngân sách nhà nước đã nhập số thuế đề nghị bù trừ tại chỉ tiêu [47] thì ghi thêm các thông tin sau;

MST của NNT khác (nếu có) Tên NNT khác (nếu có) ghi rõ Chương, Tiểu mục, Tên CQT quản lý khoản thu, Địa bàn hành chính, Hạn nộp, số tiền còn phải nộp.Số tiền còn phải nộp đề nghị bù trừ với số tiền nộp thừa..

3.2 Tại tab Phụ lục 02-1/BK-QTT-TNCN

Chọn tab 02-1/BK-QTT-TNCN:(nằm ở góc trái cuối màn hình):

Khai thông tin người phụ thuộc để người nộp thuế được tính giảm trừ thu nhập khi tính thuế

Nhấp vào và kê khai đầy đủ thông tin bắt buộc

Nhập bảng kê Giảm trừ gia cảnh cho người phụ thuộc như sau:

+Họ tên người phụ thuộc, mã số thuế người phụ thuộc, chọn loại giấy tờ như CMND/ CCCD/ hộ chiếu/giấy khai sinh; số giấy tờ của CMND..; Ngày sinh NPT

Lưu ý[16] Từ tháng: Là thời điểm bắt đầu tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh

BƯỚC 4: GỞI TỜ KHAI

Người nộp thuế bấm nút chọn vào ô “ Tôi cam đoan số liệu đã khai và hồ sơ đính kèm là đúng và chịu trách nhiệm trước | pháp luật về những số liệu đã kkhia và hồ sơ đính kèm”

Lưu ý: cần nhấn lưu bản nháp thường | xuyên để không bị mất thông tin đã nhập.

=>Nhấn nút Hoàn thành kê khai

=>Kết xuất xml (để lưu và nộp tờ khai đã kê khai)

+ Nộp tờ khai

Bước 5: Gửi hồ sơ phụ lục đính kèm

+ Chọn phụ lục đính kèm: như Chứng từ | khấu trừ thuế/ Chứng từ nộp thuế/Chứng từ về các khoản từ thiện, nhân đạo (nếu có) Các chứng từ khác.

+ Chọn tệp dữ liệu (đính kèm file dữ liệu gửi

Sau khi chọn phụ lục đính kèm và chọn tệp dữ liệu => nhấn “ Tiếp tục”

→ Xuất hiện xác thực nộp tờ khai

+ Nhập Mã kiểm tra => nhấn “ Tiếp tục”

→ Nhập mã OTP do Tổng Cục Thuế gửi qua tin nhắn điện thoại

=> nhấn “ Tiếp tục”

=> Xuất hiện thông báo nộp tờ khai thành công

Bước 6: Tra cứu tờ khai

Tra cứu tờ khai đã gửi:

Lựa chọn loại Tờ khai->Chọn ngày gửi_>Tra cứu (mục đích kiểm tra Tờ khai đã được ghi nhận vào hệ thống của Cơ quan Thuế chưa)

Form nhập liệu & ví dụ kê khai thuế doanh nghiệp (GTGT & TNDN)

Form nhập liệu & ví dụ kê khai thuế doanh nghiệp (GTGT & TNDN)

File này dùng để đào tạo nội bộ: nhập nhanh số liệu cơ bản, hiểu logic tính thuế và đối chiếu với tờ khai GTGT (01/GTGT) & TNDN (03/TNDN). Áp dụng cho doanh nghiệp sản xuất, dịch vụ, thương mại và quảng cáo.

Giải thích công thức đang dùng trong form

Đây là file training nội bộ, giúp nhân viên hiểu logic cơ bản trước khi lên tờ khai chính thức.

- • Thuế GTGT đầu ra = Doanh thu chịu thuế × Thuế suất GTGT (ví dụ 8% hoặc 10%).

- • Thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào được khấu trừ. Nếu số âm → chuyển sang kỳ sau khấu trừ tiếp.

- • Thu nhập chịu thuế TNDN = Doanh thu tính thuế - Chi phí được trừ. Đây là số trước khi áp dụng ưu đãi, bù lỗ các năm trước.

- • Thuế TNDN tạm nộp = Thu nhập chịu thuế × Thuế suất TNDN. Khi quyết toán năm, đối chiếu lại và nộp thêm / đề nghị hoàn nếu có chênh lệch.

Khi lập tờ khai thật, phải căn cứ Luật Quản lý thuế & các Thông tư/Nghị định mới nhất của Tổng cục Thuế; file này chỉ mô phỏng logic để đào tạo.

-

1Chuẩn bị số liệu & chứng từ Tổng hợp doanh thu, chi phí, hóa đơn GTGT đầu vào/đầu ra, bảng lương, khấu hao, hợp đồng, biên bản nghiệm thu... cho kỳ kê khai.

-

2Đăng nhập eTax Truy cập

https://thuedientu.gdt.gov.vn→ đăng nhập bằng mã số thuế, mật khẩu hoặc VNeID → chọn Doanh nghiệp → Khai thuế. -

3Kê khai thuế GTGT – mẫu 01/GTGT Chọn tờ khai 01/GTGT (tháng/quý) → nhập doanh thu chịu thuế, doanh thu không chịu thuế, thuế GTGT đầu vào/đầu ra → kiểm tra số thuế phải nộp.

-

4Kê khai thuế TNDN – mẫu 03/TNDN Mở tờ khai 03/TNDN (tạm nộp hoặc quyết toán) → nhập doanh thu, chi phí, thu nhập khác, lỗ chuyển kỳ trước → xác định thu nhập chịu thuế & thuế TNDN.

-

5Ký số & nộp tờ khai Dùng USB Token hoặc tài khoản định danh điện tử để ký số tờ khai → nộp → lưu biên nhận điện tử và mã hồ sơ để tra cứu khi cần.

-

6Nộp tiền thuế & lưu hồ sơ Nộp thuế qua internet banking / nộp tại kho bạc → lưu chứng từ nộp thuế, tờ khai, sổ chi tiết & báo cáo tài chính để phục vụ thanh tra / kiểm tra.

Gợi ý dùng form này trong đào tạo nội bộ

1) Cho nhân viên nhập thử số liệu hợp đồng thật của công ty vào form ở trên.

2) Giải thích từng bước tương ứng với tờ khai 01/GTGT & 03/TNDN trên eTax.

3) Sau đó mới cho thao tác trực tiếp trên hệ thống thật (dưới tài khoản test nếu có).

DN sản xuất – ví dụ: Xưởng sản xuất tủ điện / cabinet LED GTGT khấu trừ – TNDN 20%

Lưu ý: Chi phí nguyên vật liệu, nhân công, khấu hao máy móc phải có hóa đơn, hợp đồng, bảng lương & chứng từ thanh toán hợp lệ thì mới được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

DN dịch vụ – ví dụ: Công ty tổ chức sự kiện GTGT khấu trừ – TNDN 20%

Đối với dịch vụ, cần lưu ý thời điểm hoàn thành & nghiệm thu dịch vụ để ghi nhận doanh thu và xuất hóa đơn đúng kỳ kê khai, tránh bị phạt xuất sai thời điểm.

DN thương mại – ví dụ: Công ty nhập khẩu – phân phối màn hình GTGT khấu trừ – TNDN 20%

Với DN thương mại, cần quản lý tốt tồn kho, phiếu nhập – xuất, tờ khai hải quan, C/O, hóa đơn đầu vào để vừa hạch toán giá vốn chính xác vừa đủ điều kiện khấu trừ thuế GTGT.

DN quảng cáo – ví dụ: Công ty cho thuê billboard / LED DOOH GTGT khấu trừ – TNDN 20%

Lưu ý link giữa hợp đồng – booking – lịch phát sóng – hình ảnh chứng minh – hóa đơn xuất cho khách để khi thanh tra thuế, doanh nghiệp dễ dàng giải trình doanh thu & chi phí.

1. Thay đổi hệ thống tài khoản kế toán từ năm 2026

Từ 01/01/2026, theo định hướng áp dụng Thông tư mới cho doanh nghiệp nhỏ và vừa (ví dụ Thông tư 133/2023/TT-BTC), một số tài khoản trong hệ thống cũ (theo TT 200) không còn sử dụng nữa. Nội dung dưới đây nên dùng như tài liệu tham khảo & đối chiếu lại với văn bản chính thức khi ban hành.

- Các tài khoản dự kiến bãi bỏ theo reel phân tích “7 loại tài khoản không dùng từ 2026”:

- TK 161 – Chi sự nghiệp

- TK 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp

- TK 441 – Nguồn vốn đầu tư XDCB

- TK 461 – Nguồn kinh phí sự nghiệp

- TK 466 – Nguồn kinh phí đã hình thành TSCĐ

- TK 611 – Mua hàng (chuyển sang theo dõi qua TK 632 – Giá vốn)

- TK 631 – Giá thành sản xuất (gộp/điều chỉnh cách theo dõi vào TK 632)

Ảnh hưởng mạnh đến: doanh nghiệp nhà nước, đơn vị sự nghiệp công lập, DN có nhiều nguồn vốn & kinh phí. Với doanh nghiệp tư nhân, công ty TNHH nhỏ và vừa, phần lớn giao dịch tập trung trên các tài khoản doanh thu, chi phí, công nợ, TSCĐ – ít bị tác động hơn nhưng vẫn cần chuẩn hóa lại.

Gợi ý: Lập dự án “Chuyển đổi hệ thống tài khoản 2026” – mapping từ TK cũ sang TK mới, test trên dữ liệu 1 năm trước khi áp dụng chính thức để tránh gián đoạn báo cáo & ERP.

2. Phụ cấp & chi phí liên quan đến nhân sự

Dựa trên các reel như “730.000đ tiền ăn ca” và các quy định về chi phí tiền lương được trừ thuế TNDN, kế toán cần nắm 2 lớp: (1) chi phí được trừ TNDN & (2) thu nhập chịu thuế TNCN.

Điều kiện chung để lương & phụ cấp được trừ thuế TNDN:

- Thực tế phát sinh liên quan đến hoạt động SXKD.

- Có đầy đủ chứng từ: hợp đồng lao động, bảng lương, bảng chấm cơng, quyết định/phụ lục lương, phiếu chi/chuyển khoản.

- Được ghi rõ trong quy chế tài chính / thang bảng lương / thỏa ước LĐTT của doanh nghiệp.

Một số khoản chi phổ biến:

- Tiền lương cơ bản, tiền công, phụ cấp chức vụ, trách nhiệm.

- Tiền thưởng hiệu suất, thưởng cuối năm (có quy chế, quyết định).

- Phụ cấp ăn giữa ca / tiền ăn trưa (mức miễn TNCN theo quy định từng thời kỳ, thường được dẫn ví dụ 730.000đ/người/tháng; cần kiểm tra lại văn bản cập nhật).

- Phụ cấp điện thoại, xăng xe, nhà ở, độc hại, nặng nhọc, vùng xa...

- Tiền làm thêm giờ: phần trả thêm ≥150% lương giờ có thể được miễn TNCN trong phạm vi luật cho phép.

- BHXH, BHYT, BHTN phần doanh nghiệp đóng theo tỷ lệ quy định.

- Chi đào tạo, nâng cao tay nghề nhân viên; một số khoản hỗ trợ chuyên gia, người lao động đặc thù.

Các khoản không được trừ hoặc rủi ro cao:

- Lương, thưởng không thực chi (chỉ hạch toán trên sổ).

- Các khoản chi cho cá nhân không có hợp đồng/quy chế rõ ràng.

- Lương của chủ doanh nghiệp tư nhân, thành viên HĐTV không trực tiếp điều hành (tùy loại hình).

- Đóng BHXH, BHYT vượt mức quy định hoặc không đúng đối tượng.

Gợi ý: Với từng reel về lương – phụ cấp (ăn ca 730k, phụ cấp điện thoại...), nên in ra, gắn kèm điều khoản Thông tư & làm 1 “bộ sưu tập case study” để đào tạo đội ngũ HR & Kế toán tiền lương.

3. Hướng dẫn khai thuế & hóa đơn điện tử năm 2025 (tóm tắt)

Các sắc thuế chính:

- Thuế GTGT: một số nhóm hàng hóa/dịch vụ được giảm 2% thuế suất (10% xuống 8%) theo các Nghị quyết/Nghị định hiện hành.

- Thuế TNDN: thuế suất phổ thông 20%; từ 2025–2026 có ưu đãi 15–17% cho doanh nghiệp nhỏ và vừa theo điều kiện doanh thu.

- Thuế TNCN: khấu trừ tại nguồn đối với tiền lương, tiền công; quyết toán năm thực hiện chủ yếu qua eTax.

- Lệ phí môn bài: nộp theo vốn điều lệ / vốn đầu tư, thường trước 30/01 hàng năm (trừ trường hợp được miễn năm đầu).

Hóa đơn điện tử (HĐĐT):

- Đăng ký sử dụng HĐĐT qua eTax / cổng HĐĐT.

- Sử dụng phần mềm HĐĐT (MISA, Viettel, BKAV...) hoặc hệ thống do Tổng cục Thuế cung cấp.

- Kết nối máy tính tiền với cơ quan thuế đối với một số lĩnh vực bán lẻ/dịch vụ theo lộ trình bắt buộc.

- Dữ liệu HĐĐT được dùng làm căn cứ kê khai 01/GTGT và các tờ khai khác.

TNDN & TNCN:

- TNDN: tạm nộp theo quý bằng tờ khai 03/TNDN, quyết toán năm trong vòng 90 ngày kể từ ngày kết thúc năm tài chính.

- TNCN: doanh nghiệp kê khai mẫu 05/KK-TNCN (tháng/quý), cá nhân quyết toán mẫu 02/QTT-TNCN nếu có nhiều nguồn thu / hoàn thuế.

- Các ví dụ Excel tính thuế TNCN nên để mức giảm trừ gia cảnh đúng năm 2025: 11 triệu/tháng cho bản thân & 4,4 triệu/tháng cho mỗi người phụ thuộc.

Gợi ý: Gắn link tới file Excel mẫu tính TNCN & video hướng dẫn nội bộ (screen record eTax) ngay trong portal để kế toán mới vào có thể tự học theo từng bước.

- ✅ Đã đối chiếu doanh thu theo hóa đơn, hợp đồng và sổ cái (không bỏ sót, không ghi nhận trùng).

- ✅ Đã kiểm tra điều kiện hóa đơn điện tử: ngày lập, mô tả hàng hóa/dịch vụ, mã số thuế, ký số, trạng thái gửi cơ quan thuế.

- ✅ Chi phí đưa vào TNDN có đầy đủ hóa đơn, hợp đồng, chứng từ thanh toán theo quy định (đặc biệt các khoản giá trị lớn).

- ✅ Đã xem lại các khoản phạt vi phạm, chi cá nhân, chi không phục vụ SXKD và loại khỏi chi phí được trừ.

- ✅ Đã lưu file PDF tờ khai, biên nhận điện tử, chứng từ nộp tiền thuế vào thư mục chung (VD: \\Shared\\TAX\\2025\\Quy4) để tiện tra cứu.