RA MẮT MODULE TRAINING THUẾ

CHUẨN HÓA NGHIỆP VỤ KẾ TOÁN THUẾ 2025

Trong hành trình chuẩn hóa vận hành và nâng tầm năng lực đội ngũ theo định hướng ISO – ESG – ERP – AI-Driven, AIG chính thức triển khai Module Training Thuế – Full Version 2025. Đây là chương trình đào tạo trọng tâm nhằm thống nhất quy trình, tăng tính tuân thủ và hỗ trợ nhân sự làm chủ hệ thống TaxPro ERP, góp phần giảm rủi ro và tối ưu hiệu quả vận hành thuế trong toàn tập đoàn.

Training Thuế AIG – Full Module (Infographic + Nghiệp vụ + Quiz + Tờ khai)

Dùng cho Onboarding & Đào tạo định kỳ – có log kết quả để HR lưu trữ

Module TaxPro

AIG – AsiaMedia Group

I. Thông tin học viên

Vui lòng điền đầy đủ thông tin trước khi làm bài kiểm tra & nhập tờ khai.

II. Mục tiêu khóa đào tạo

Sau khi hoàn thành module này, học viên cần nắm được:

- Luồng quy trình thuế tại AIG: từ hóa đơn mua vào/bán ra đến BCHĐKD và tờ khai thuế.

- Các nguyên tắc chuẩn khi xử lý hóa đơn, phân bổ VAT, lập kế hoạch và nộp thuế.

- Cách sử dụng Dashboard TaxPro để hỗ trợ công việc kế toán & quản trị.

- Ý thức tuân thủ thời hạn nộp thuế, hạn chế rủi ro phạt chậm nộp.

III. Infographic – Quy trình Thuế tại AIG

Sơ đồ dưới đây mô tả luồng chuẩn của dữ liệu thuế trong hệ thống AIG – từ chứng từ đến báo cáo & tờ khai:

Bước 1

Hóa đơn mua vào – Tax Input

Nhận và kiểm tra hóa đơn đầu vào (MST, nội dung, thuế suất, điều kiện khấu trừ). Import vào hệ thống và gán đúng nhóm chi phí, dự án, bộ phận.

Bước 2

Hóa đơn bán ra – Tax Output

Xuất hóa đơn dựa trên hợp đồng, nghiệm thu. Ghi nhận doanh thu, VAT đầu ra và công nợ phải thu.

Bước 3

Phân bổ VAT

Tính tỷ lệ doanh thu chịu thuế / tổng doanh thu. Phân bổ VAT đầu vào được khấu trừ – phần không được khấu trừ hạch toán vào chi phí.

Bước 4

Kế hoạch thuế

Từ VAT phải nộp & lợi nhuận trước thuế, hệ thống ước tính VAT và thuế TNDN theo tháng/quý, hỗ trợ lập kế hoạch dòng tiền.

Bước 5

Theo dõi nộp thuế

Ghi nhận từng lần nộp (số tiền, ngân hàng, biên lai, ngày nộp, trạng thái). Hệ thống cảnh báo hạn nộp (vàng, đỏ, quá hạn).

Bước 6

BCHĐKD & Tờ khai Thuế

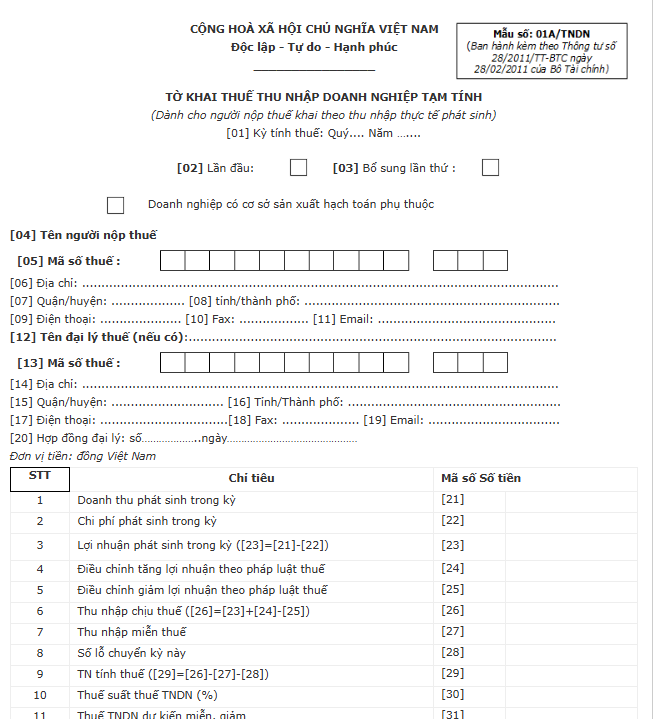

Tổng hợp doanh thu – chi phí – lợi nhuận – thuế đã/đang phải nộp. Xuất tờ khai 01/GTGT, 01A/TNDN và báo cáo hoạt động kinh doanh phục vụ HĐKD & Ban lãnh đạo.

IV. Chuẩn nghiệp vụ Kế toán Thuế AIG (rút gọn)

1. Hóa đơn mua vào

- Hóa đơn hợp pháp: đúng MST, đơn vị, nội dung; có chữ ký điện tử.

- Thanh toán chuyển khoản với hóa đơn từ 20 triệu trở lên.

- Phục vụ trực tiếp SXKD của AIG, không là chi tiêu cá nhân.

- Phân loại đúng nhóm chi phí/dự án/sàn/phòng ban.

- Lưu file PDF & chứng từ ngân hàng để phục vụ thanh/kiểm tra thuế.

2. Hóa đơn bán ra

- Xuất dựa trên hợp đồng, nghiệm thu, phụ lục – không xuất “khống”.

- Thuế suất đúng theo loại dịch vụ của AIG.

- Gắn với công nợ phải thu & nhân sự phụ trách khách hàng.

- Kiểm tra lại MST, tên khách hàng, số tiền trước khi ký số.

3. Phân bổ VAT & kế hoạch thuế

- Có doanh thu không chịu thuế → phải tính tỷ lệ phân bổ VAT.

- Lưu lại bảng phân bổ & tham số tính để dễ giải trình.

- Đưa nghĩa vụ thuế (VAT, TNDN) vào kế hoạch dòng tiền hàng tháng/quý.

4. BCHĐKD & báo cáo quản trị

- Sử dụng số liệu từ hệ thống, không sửa tay trên báo cáo gốc.

- Đối chiếu doanh thu – VAT – tờ khai – sổ sách định kỳ.

- Dùng BCHĐKD trong họp HĐKD, đánh giá hiệu quả kinh doanh từng mảng/nhân sự.

V. Bài kiểm tra kết thúc đào tạo

Trả lời các câu hỏi trắc nghiệm bên dưới. Điểm đạt: ≥ 8/10.

VI. Form tờ khai 01/GTGT & 01A/TNDN – Mẫu & Học viên nhập

Phần này giúp học viên xem mẫu tờ khai đã điền và tự nhập lại các chỉ tiêu chính. Có thể dùng dữ liệu demo (Q4/2025) hoặc số liệu thực tế từ Dashboard.

A. MẪU THAM KHẢO – TỜ KHAI ĐÃ ĐIỀN

Dữ liệu minh họa (ví dụ: Tháng 11/2025 & Quý 4/2025) – dùng để học viên quan sát & đối chiếu.

1. Mẫu tờ khai 01/GTGT (Demo)

Doanh thu chịu thuế

VAT đầu ra

VAT đầu vào khấu trừ

2. Mẫu tờ khai 01A/TNDN (Demo)

Doanh thu tính thuế

Chi phí được trừ

Thuế TNDN tạm tính

B. HỌC VIÊN TỰ NHẬP TỜ KHAI

Học viên nhập số liệu theo mẫu bên trái hoặc theo số liệu thật từ Dashboard. HR có thể yêu cầu nhập đúng số demo để kiểm tra khả năng đọc & hiểu tờ khai.

1. Tờ khai 01/GTGT – Học viên nhập

2. Tờ khai 01A/TNDN – Học viên nhập

VII. Xuất log hoàn thành Training

Sau khi đã làm xong bài kiểm tra và nhập tờ khai, bấm nút bên dưới để tải file log (.txt) gồm: Họ tên, Bộ phận, Ngày hoàn thành, Điểm quiz, Kết quả Đạt/Không đạt, nội dung tờ khai 01/GTGT & 01A/TNDN.

HR có thể lưu file log vào hồ sơ đào tạo nội bộ, hoặc đính kèm vào Google Drive/ERP.

⭐Mục tiêu triển khai

Module được xây dựng theo chuẩn ISO – ERP, tích hợp đầy đủ:

- Infographic quy trình thuế AIG

- Bộ chuẩn nghiệp vụ kế toán thuế

- Bài kiểm tra 10 câu trắc nghiệm tự động chấm điểm

- Form tờ khai 01/GTGT & 01A/TNDN (bản mẫu + bản học viên nhập lại)

- Xuất file log hoàn thành Training (phục vụ HR lưu hồ sơ)

Đây là một phần trong chương trình AIG Skill-Up 2025, hướng đến việc xây dựng đội ngũ kế toán – nghiệp vụ chuyên sâu, tuân thủ, linh hoạt và làm chủ hệ thống TaxPro ERP.

📌Vì sao AIG triển khai Module Training Thuế?

Đảm bảo tuân thủ pháp luật

Hiểu đúng – làm đúng quy định thuế VAT, TNDN, hóa đơn điện tử, chứng từ hợp lệ.

Chuẩn hóa quy trình giữa các sàn & phòng ban

Tất cả nhân sự liên quan (kế toán, sale admin, kinh doanh, quản trị, BOD) đều nắm 1 luồng quy trình duy nhất.

Giảm rủi ro sai sót – phạt chậm nộp

Module có tích hợp cảnh báo, timeline, checklist giúp hạn chế lỗi thường gặp.

Đồng bộ với Dashboard TaxPro AIG

Người học hiểu rõ dữ liệu vận hành → nắm cách đọc BCHĐKD, VAT phải nộp, TNDN tạm tính…

Tự động hóa đánh giá & lưu hồ sơ HR

Sau khi hoàn thành bài test, hệ thống xuất file log để HR lưu vào hồ sơ đào tạo.

🧩Nội dung Training

A. Infographic – Quy trình Thuế AIG

Giúp nhân sự mới nhìn tổng thể “điểm đầu – điểm cuối” của dữ liệu thuế trong AIG.

B. Chuẩn nghiệp vụ kế toán thuế

Bộ tiêu chuẩn rút gọn gồm:

- Kiểm tra tính hợp lệ hóa đơn mua vào

- Điều kiện khấu trừ VAT từng nhóm

- Quy tắc xuất hóa đơn bán ra

- Phân bổ VAT khi có doanh thu không chịu thuế

- Lập kế hoạch thuế & dự báo dòng tiền

- Quy định lưu trữ, đối soát & lập BCHĐKD

Áp dụng thống nhất cho EXDOOH – ADTECH – NEXUS – TDC – HSEVN – GLR.

C. Quiz 10 câu – Chấm điểm tự động

Học viên làm bài kiểm tra ngay trên hệ thống:

- Điểm đạt: ≥ 8/10

- Hiển thị kết quả: Đạt / Chưa đạt

- HR có thể yêu cầu làm lại nếu cần

D. Mẫu tờ khai 01/GTGT & 01A/TNDN (Demo)

Học viên được xem:

- Doanh thu chịu thuế

- VAT đầu ra

- VAT đầu vào khấu trừ

- Chi phí được trừ

- Thuế TNDN tạm nộp

Tất cả dựa trên demo Q4/2025 từ TaxPro ERP.

E. Form học viên nhập lại tờ khai

Ngay cạnh bản mẫu, học viên tự nhập lại các chỉ tiêu:

- 01/GTGT: doanh thu, VAT đầu ra, VAT đầu vào

- 01A/TNDN: doanh thu, chi phí được trừ, TNDN phải nộp

⇒HR dễ dàng đánh giá khả năng đọc – hiểu – nhập liệu của nhân sự.

F. Xuất log hoàn thành Training

Sau khi hoàn tất tất cả, học viên bấm:

“Tải File Log Training + Tờ khai”

File log gồm:

- Họ & tên – Bộ phận – Ngày hoàn thành

- Điểm quiz + Kết quả đạt/không đạt

- Toàn bộ số liệu tờ khai học viên nhập

- Timestamp hệ thống

- Ghi chú dành cho HR

→ HR lưu vào hồ sơ năng lực & đào tạo của từng nhân sự.

LỘ TRÌNH TRIỂN KHAI

HR · Internal Portal

Lộ trình xây dựng hoạt động kinh doanh tách toán độc lập 2025–2030

Giai đoạn Đào tạo & Chuyển giao – 6 sàn vận hành như các công ty thành viên thuộc AIG Holding

Phiên bản: HR/2025.12 – Draft nội bộ

Cập nhật cho toàn bộ nhân sự AIG

1. Mục tiêu chiến lược 2025–2030

Từ năm 2025, AIG chính thức bước vào giai đoạn tái cấu trúc vận hành theo mô hình Holding quản trị – 6 sàn hoạt động độc lập, được xem như các công ty thành viên (sub-company). Toàn bộ lộ trình 2025–2030 được gọi là giai đoạn “Đào tạo & Chuyển giao”, trong đó Holding giữ vai trò xây hệ thống, huấn luyện, giám sát và chuyển giao năng lực vận hành cho từng sàn.

Mục tiêu 1

Tách toán doanh thu – chi phí

Mỗi sàn có P&L độc lập, mã doanh thu – chi phí riêng; không lẫn với Holding hoặc sàn khác.

Mục tiêu 2

Đào tạo & chuyển giao vận hành

Holding tập trung huấn luyện, chuẩn hóa quy trình, trao quyền để các sàn tự vận hành như công ty con.

Mục tiêu 3

Chuẩn hóa ISO · ESG · ERP

Xây nền tảng quản trị hiện đại, minh bạch, hỗ trợ kế hoạch gọi vốn & IPO sau 2030.

2. Vì sao phải tách toán độc lập?

2.1. Mỗi sàn là một mô hình kinh doanh khác nhau

- EXDOOH: doanh thu media, vị trí quảng cáo ngoài trời.

- ADTECH: cung cấp thiết bị, LED, giải pháp công nghệ.

- NEXUS: sự kiện, chiến dịch, truyền thông.

- TDC: nhà máy cơ khí, vật tư, kết cấu.

- HSEVN: thang máy, giải pháp tòa nhà thông minh.

- GLR: bất động sản, mặt bằng, hạ tầng.

Nếu hạch toán chung, hiệu quả từng mô hình sẽ bị “pha loãng”, gây khó khăn cho quản trị và định hướng phát triển dài hạn.

2.2. Vai trò mới của Holding

Holding không “làm thay” từng sàn, mà giữ 5 vai trò chính:

- Xây dựng & vận hành hệ thống ERP / công nghệ dùng chung.

- Thiết kế chiến lược, quản trị rủi ro và kiểm soát tài chính.

- Đào tạo, chuẩn hóa quy trình, chuyển giao phương pháp quản trị.

- Xây dựng thương hiệu AIG ở cấp tập đoàn.

- Chuẩn bị hồ sơ, nền tảng cho kế hoạch IPO & gọi vốn.

3. Lộ trình triển khai 2025–2030

Giai đoạn 1 · 2025–2026 – Xây nền · Huấn luyện · Chuẩn hóa

Chuẩn hóa bộ máy từng sàn

- Tách rõ Sales – Kế toán – Tổng hợp – Vận hành.

- Xác định phạm vi, loại hợp đồng, loại khách hàng từng sàn phụ trách.

- Thiết lập mã dự án, mã chi phí, mã doanh thu riêng.

Thiết lập ERP & báo cáo P&L sàn

- Mỗi sàn có tài khoản ERP độc lập trên cùng nền tảng.

- Dashboard doanh thu – chi phí – lợi nhuận theo sàn.

- Kết nối dữ liệu với bộ phận kế toán Holding để kiểm soát.

Đào tạo theo mô hình “sub-company”

- Đào tạo quy trình, checklist, biểu mẫu chuẩn.

- Hướng dẫn lập tài khoản nội bộ, lập đề xuất, lập hợp đồng.

- Ứng dụng tự động hóa trong báo cáo & phê duyệt.

Giai đoạn 2 · 2027–2028 – Vận hành độc lập · Holding giám sát

Các sàn tự chịu trách nhiệm P&L

- Tự xây kế hoạch doanh thu & chi phí.

- Tự quản lý khách hàng, hợp đồng, công nợ.

- Báo cáo kết quả kinh doanh định kỳ cho Holding.

Holding chuyển sang “governance”

- Giám sát hệ thống, kiểm toán nội bộ.

- Phê duyệt ngân sách đầu tư, tài sản lớn.

- Phát triển phiên bản ERP & báo cáo quản trị nâng cao.

Chuẩn hóa ISO – ESG

- ISO 9001 cho vận hành & chất lượng.

- ISO 45001 cho an toàn lao động ở các dự án.

- ESG cho quản trị, môi trường và trách nhiệm xã hội.

Giai đoạn 3 · 2029–2030 – Tăng tốc · Mở rộng · Định giá doanh nghiệp

Hoàn thiện tài chính độc lập

- Báo cáo P&L từng sàn theo chuẩn kiểm toán.

- Chuẩn hóa số liệu phục vụ định giá & gọi vốn.

Mở rộng ra quốc tế

- Nhân bản mô hình sub-company tại các thị trường nước ngoài.

- Mỗi quốc gia là một pháp nhân con thuộc AIG Global.

Chuẩn bị IPO 2030+

- Xây câu chuyện tăng trưởng rõ ràng cho từng sàn.

- Tối ưu cơ cấu sở hữu & mô hình tập đoàn.

4. Vai trò của HR trong giai đoạn “Đào tạo & Chuyển giao”

Trong mô hình mới, HR không chỉ dừng lại ở tuyển dụng – chấm công – lương thưởng. HR trở thành đối tác chiến lược của từng sàn, chịu trách nhiệm xây nền tảng con người cho mô hình sub-company.

4.1. Công việc trọng tâm của HR

- Chuẩn hóa JD theo mô hình công ty thành viên.

- Xây khung năng lực cho từng vị trí chủ chốt.

- Thiết kế lộ trình đào tạo riêng cho từng sàn.

- Liên kết KPI cá nhân & KPI P&L của sàn.

- Đảm bảo tuân thủ quy trình tách doanh thu – chi phí.

4.2. Công cụ HR được trang bị

- HR Portal tích hợp ERP – dữ liệu nhân sự theo từng sàn.

- Hệ thống đánh giá hiệu suất & năng lực online.

- Thư viện đào tạo nội bộ (SOP, video, infographic).

- Form đề xuất lập tài khoản nội bộ & chi phí theo sàn.

5. Thông điệp dành cho toàn bộ nhân sự AIG

- 🌟 Mỗi sàn là một doanh nghiệp – mỗi nhân sự là một mắt xích tạo nên giá trị tăng trưởng độc lập.

- 🌟 Holding không làm thay – Holding đào tạo, chuyển giao và giám sát.

- 🌟 Minh bạch – Kỷ luật – Tự chủ là chìa khóa để AIG tiến tới IPO 2030.

Form Đề Xuất Lập Tài Khoản Nội Bộ / Chi Phí

Áp dụng cho 6 sàn AIG: EXDOOH · ADTECH · NEXUS · TDC · HSEVN · GLR

Đề xuất mới

TEST FORM · Không gửi ra ngoàiXem trước đề xuất lập tài khoản / chi phí

Module BHXH – Quản lý & Kế hoạch thanh toán

Theo dõi số phải đóng – đã nộp – nợ BHXH & kế hoạch thanh toán cho toàn hệ thống AIG.

NỢ BHXH HIỆN TẠI

325.000.000 ₫

Tổng nợ gốc + lãi chậm nộp (ước tính)

• 02 kỳ đã quá hạn > 30 ngày – cần ưu tiên xử lý

ĐÃ NỘP BHXH NĂM 2025

1.850.000.000 ₫

Thanh toán 01–11/2025 (đã đối chiếu)

• 11/12 tháng đóng đủ & đúng hạn

KẾ HOẠCH 30 NGÀY TỚI

210.000.000 ₫

Số BHXH dự kiến thanh toán

• 03 đợt thanh toán đã được lên lịch

Biểu đồ BHXH 12 tháng (triệu đồng)

So sánh số phải đóng – đã nộp – kế hoạch thanh toán nợ.

Đọc nhanh biểu đồ

- Phải đóng – tính theo quỹ lương & tỷ lệ BHXH từng tháng.

- Đã nộp – dữ liệu sau khi đối chiếu BHXH điện tử.

- Kế hoạch nợ – số dự kiến thanh toán cho các kỳ nợ.

Ứng dụng:

- Ưu tiên xử lý các tháng nợ lớn.

- Lên lịch thanh toán khớp với dòng tiền.

- Chuẩn bị cho quyết toán / thanh tra BHXH.

Bảng nợ BHXH chi tiết (demo)

Nguồn: File “TỔNG HỢP CHI PHÍ BHXH AIG & TDC & GĐ 1TV.xlsx”| Tháng | Phải đóng (tr) | Đã nộp (tr) | Còn nợ (tr) | Trạng thái | Kế hoạch xử lý |

|---|---|---|---|---|---|

| 08/2025 | 170 | 155 | 15 | Quá hạn > 30 ngày | Đợt 1 – Thanh toán 10 tr; Đợt 2 – 5 tr (trước 31/12) |

| 09/2025 | 175 | 170 | 5 | Còn nợ nhỏ | Gộp chung với thanh toán tháng 12 |

| 10/2025 | 180 | 175 | 5 | Đang theo dõi | Cân đối cùng kỳ 01/2026 |

| 11/2025 | 180 | 180 | 0 | Đã thanh toán đủ | OK |

| 12/2025 | 185 | 0 | 25 | Kế hoạch 30 ngày | 03 đợt thanh toán (chi tiết trong file kế hoạch) |

*Bảng trên là demo layout. Dữ liệu thực sẽ được lấy từ Excel / DB BHXH và hiển thị tự động.

Form nhập nhanh BHXH (UI Demo)

Kỳ BHXH: 12/2025*Form này mô phỏng giao diện nhập liệu. Khi triển khai thật, nút “Lưu” sẽ ghi vào DB hoặc file Excel BHXH.

Hướng dẫn sử dụng Module BHXH

1. Mục tiêu

Module BHXH dùng để quản lý tập trung số liệu phải đóng – đã nộp – nợ BHXH – kế hoạch thanh toán cho toàn bộ đơn vị trong hệ sinh thái AIG.

2. Luồng thao tác chuẩn (gợi ý)

- Vào tab Dashboard & Biểu đồ để xem nhanh tình hình BHXH.

- Vào tab Bảng nợ BHXH chi tiết để xem các tháng đang còn nợ.

- Dùng tab Nhập số liệu BHXH để nhập/điều chỉnh tháng hiện tại.

- Xuất báo cáo BHXH từ Excel/ERP để làm việc với cơ quan BHXH.

3. Phân quyền khuyến nghị

- HR: cập nhật biến động lao động, quỹ lương đóng BHXH.

- Kế toán: kiểm tra số phải đóng, đã nộp, còn nợ, lập kế hoạch thanh toán.

- BGĐ / Tài chính: duyệt kế hoạch thanh toán và theo dõi nợ BHXH.

4. Lưu ý triển khai thực tế

- Dữ liệu demo trong file này chỉ mang tính minh hoạ UI.

- Cần kết nối với file Excel “TỔNG HỢP CHI PHÍ BHXH AIG & TDC & GĐ 1TV.xlsx” hoặc CSDL thật.

- Luôn đối chiếu với Cổng BHXH điện tử / VssID để đảm bảo chính xác.

- Cài đặt cảnh báo màu (đỏ, vàng) với các mức nợ BHXH theo quy định nội bộ.

Form nhập liệu & ví dụ kê khai thuế doanh nghiệp (GTGT & TNDN)

File này dùng để đào tạo nội bộ: nhập nhanh số liệu cơ bản, hiểu logic tính thuế và đối chiếu với tờ khai GTGT (01/GTGT) & TNDN (03/TNDN). Áp dụng cho doanh nghiệp sản xuất, dịch vụ, thương mại và quảng cáo.

Giải thích công thức đang dùng trong form

Đây là file training nội bộ, giúp nhân viên hiểu logic cơ bản trước khi lên tờ khai chính thức.

- • Thuế GTGT đầu ra = Doanh thu chịu thuế × Thuế suất GTGT (ví dụ 8% hoặc 10%).

- • Thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào được khấu trừ. Nếu số âm → chuyển sang kỳ sau khấu trừ tiếp.

- • Thu nhập chịu thuế TNDN = Doanh thu tính thuế - Chi phí được trừ. Đây là số trước khi áp dụng ưu đãi, bù lỗ các năm trước.

- • Thuế TNDN tạm nộp = Thu nhập chịu thuế × Thuế suất TNDN. Khi quyết toán năm, đối chiếu lại và nộp thêm / đề nghị hoàn nếu có chênh lệch.

Khi lập tờ khai thật, phải căn cứ Luật Quản lý thuế & các Thông tư/Nghị định mới nhất của Tổng cục Thuế; file này chỉ mô phỏng logic để đào tạo.

-

1Chuẩn bị số liệu & chứng từ Tổng hợp doanh thu, chi phí, hóa đơn GTGT đầu vào/đầu ra, bảng lương, khấu hao, hợp đồng, biên bản nghiệm thu... cho kỳ kê khai.

-

2Đăng nhập eTax Truy cập

https://thuedientu.gdt.gov.vn→ đăng nhập bằng mã số thuế, mật khẩu hoặc VNeID → chọn Doanh nghiệp → Khai thuế. -

3Kê khai thuế GTGT – mẫu 01/GTGT Chọn tờ khai 01/GTGT (tháng/quý) → nhập doanh thu chịu thuế, doanh thu không chịu thuế, thuế GTGT đầu vào/đầu ra → kiểm tra số thuế phải nộp.

-

4Kê khai thuế TNDN – mẫu 03/TNDN Mở tờ khai 03/TNDN (tạm nộp hoặc quyết toán) → nhập doanh thu, chi phí, thu nhập khác, lỗ chuyển kỳ trước → xác định thu nhập chịu thuế & thuế TNDN.

-

5Ký số & nộp tờ khai Dùng USB Token hoặc tài khoản định danh điện tử để ký số tờ khai → nộp → lưu biên nhận điện tử và mã hồ sơ để tra cứu khi cần.

-

6Nộp tiền thuế & lưu hồ sơ Nộp thuế qua internet banking / nộp tại kho bạc → lưu chứng từ nộp thuế, tờ khai, sổ chi tiết & báo cáo tài chính để phục vụ thanh tra / kiểm tra.

Gợi ý dùng form này trong đào tạo nội bộ

1) Cho nhân viên nhập thử số liệu hợp đồng thật của công ty vào form ở trên.

2) Giải thích từng bước tương ứng với tờ khai 01/GTGT & 03/TNDN trên eTax.

3) Sau đó mới cho thao tác trực tiếp trên hệ thống thật (dưới tài khoản test nếu có).

DN sản xuất – ví dụ: Xưởng sản xuất tủ điện / cabinet LED GTGT khấu trừ – TNDN 20%

Lưu ý: Chi phí nguyên vật liệu, nhân công, khấu hao máy móc phải có hóa đơn, hợp đồng, bảng lương & chứng từ thanh toán hợp lệ thì mới được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

DN dịch vụ – ví dụ: Công ty tổ chức sự kiện GTGT khấu trừ – TNDN 20%

Đối với dịch vụ, cần lưu ý thời điểm hoàn thành & nghiệm thu dịch vụ để ghi nhận doanh thu và xuất hóa đơn đúng kỳ kê khai, tránh bị phạt xuất sai thời điểm.

DN thương mại – ví dụ: Công ty nhập khẩu – phân phối màn hình GTGT khấu trừ – TNDN 20%

Với DN thương mại, cần quản lý tốt tồn kho, phiếu nhập – xuất, tờ khai hải quan, C/O, hóa đơn đầu vào để vừa hạch toán giá vốn chính xác vừa đủ điều kiện khấu trừ thuế GTGT.

DN quảng cáo – ví dụ: Công ty cho thuê billboard / LED DOOH GTGT khấu trừ – TNDN 20%

Lưu ý link giữa hợp đồng – booking – lịch phát sóng – hình ảnh chứng minh – hóa đơn xuất cho khách để khi thanh tra thuế, doanh nghiệp dễ dàng giải trình doanh thu & chi phí.

1. Thay đổi hệ thống tài khoản kế toán từ năm 2026

Từ 01/01/2026, theo định hướng áp dụng Thông tư mới cho doanh nghiệp nhỏ và vừa (ví dụ Thông tư 133/2023/TT-BTC), một số tài khoản trong hệ thống cũ (theo TT 200) không còn sử dụng nữa. Nội dung dưới đây nên dùng như tài liệu tham khảo & đối chiếu lại với văn bản chính thức khi ban hành.

- Các tài khoản dự kiến bãi bỏ theo reel phân tích “7 loại tài khoản không dùng từ 2026”:

- TK 161 – Chi sự nghiệp

- TK 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp

- TK 441 – Nguồn vốn đầu tư XDCB

- TK 461 – Nguồn kinh phí sự nghiệp

- TK 466 – Nguồn kinh phí đã hình thành TSCĐ

- TK 611 – Mua hàng (chuyển sang theo dõi qua TK 632 – Giá vốn)

- TK 631 – Giá thành sản xuất (gộp/điều chỉnh cách theo dõi vào TK 632)

Ảnh hưởng mạnh đến: doanh nghiệp nhà nước, đơn vị sự nghiệp công lập, DN có nhiều nguồn vốn & kinh phí. Với doanh nghiệp tư nhân, công ty TNHH nhỏ và vừa, phần lớn giao dịch tập trung trên các tài khoản doanh thu, chi phí, công nợ, TSCĐ – ít bị tác động hơn nhưng vẫn cần chuẩn hóa lại.

Gợi ý: Lập dự án “Chuyển đổi hệ thống tài khoản 2026” – mapping từ TK cũ sang TK mới, test trên dữ liệu 1 năm trước khi áp dụng chính thức để tránh gián đoạn báo cáo & ERP.

2. Phụ cấp & chi phí liên quan đến nhân sự

Dựa trên các reel như “730.000đ tiền ăn ca” và các quy định về chi phí tiền lương được trừ thuế TNDN, kế toán cần nắm 2 lớp: (1) chi phí được trừ TNDN & (2) thu nhập chịu thuế TNCN.

Điều kiện chung để lương & phụ cấp được trừ thuế TNDN:

- Thực tế phát sinh liên quan đến hoạt động SXKD.

- Có đầy đủ chứng từ: hợp đồng lao động, bảng lương, bảng chấm cơng, quyết định/phụ lục lương, phiếu chi/chuyển khoản.

- Được ghi rõ trong quy chế tài chính / thang bảng lương / thỏa ước LĐTT của doanh nghiệp.

Một số khoản chi phổ biến:

- Tiền lương cơ bản, tiền công, phụ cấp chức vụ, trách nhiệm.

- Tiền thưởng hiệu suất, thưởng cuối năm (có quy chế, quyết định).

- Phụ cấp ăn giữa ca / tiền ăn trưa (mức miễn TNCN theo quy định từng thời kỳ, thường được dẫn ví dụ 730.000đ/người/tháng; cần kiểm tra lại văn bản cập nhật).

- Phụ cấp điện thoại, xăng xe, nhà ở, độc hại, nặng nhọc, vùng xa...

- Tiền làm thêm giờ: phần trả thêm ≥150% lương giờ có thể được miễn TNCN trong phạm vi luật cho phép.

- BHXH, BHYT, BHTN phần doanh nghiệp đóng theo tỷ lệ quy định.

- Chi đào tạo, nâng cao tay nghề nhân viên; một số khoản hỗ trợ chuyên gia, người lao động đặc thù.

Các khoản không được trừ hoặc rủi ro cao:

- Lương, thưởng không thực chi (chỉ hạch toán trên sổ).

- Các khoản chi cho cá nhân không có hợp đồng/quy chế rõ ràng.

- Lương của chủ doanh nghiệp tư nhân, thành viên HĐTV không trực tiếp điều hành (tùy loại hình).

- Đóng BHXH, BHYT vượt mức quy định hoặc không đúng đối tượng.

Gợi ý: Với từng reel về lương – phụ cấp (ăn ca 730k, phụ cấp điện thoại...), nên in ra, gắn kèm điều khoản Thông tư & làm 1 “bộ sưu tập case study” để đào tạo đội ngũ HR & Kế toán tiền lương.

3. Hướng dẫn khai thuế & hóa đơn điện tử năm 2025 (tóm tắt)

Các sắc thuế chính:

- Thuế GTGT: một số nhóm hàng hóa/dịch vụ được giảm 2% thuế suất (10% xuống 8%) theo các Nghị quyết/Nghị định hiện hành.

- Thuế TNDN: thuế suất phổ thông 20%; từ 2025–2026 có ưu đãi 15–17% cho doanh nghiệp nhỏ và vừa theo điều kiện doanh thu.

- Thuế TNCN: khấu trừ tại nguồn đối với tiền lương, tiền công; quyết toán năm thực hiện chủ yếu qua eTax.

- Lệ phí môn bài: nộp theo vốn điều lệ / vốn đầu tư, thường trước 30/01 hàng năm (trừ trường hợp được miễn năm đầu).

Hóa đơn điện tử (HĐĐT):

- Đăng ký sử dụng HĐĐT qua eTax / cổng HĐĐT.

- Sử dụng phần mềm HĐĐT (MISA, Viettel, BKAV...) hoặc hệ thống do Tổng cục Thuế cung cấp.

- Kết nối máy tính tiền với cơ quan thuế đối với một số lĩnh vực bán lẻ/dịch vụ theo lộ trình bắt buộc.

- Dữ liệu HĐĐT được dùng làm căn cứ kê khai 01/GTGT và các tờ khai khác.

TNDN & TNCN:

- TNDN: tạm nộp theo quý bằng tờ khai 03/TNDN, quyết toán năm trong vòng 90 ngày kể từ ngày kết thúc năm tài chính.

- TNCN: doanh nghiệp kê khai mẫu 05/KK-TNCN (tháng/quý), cá nhân quyết toán mẫu 02/QTT-TNCN nếu có nhiều nguồn thu / hoàn thuế.

- Các ví dụ Excel tính thuế TNCN nên để mức giảm trừ gia cảnh đúng năm 2025: 11 triệu/tháng cho bản thân & 4,4 triệu/tháng cho mỗi người phụ thuộc.

Gợi ý: Gắn link tới file Excel mẫu tính TNCN & video hướng dẫn nội bộ (screen record eTax) ngay trong portal để kế toán mới vào có thể tự học theo từng bước.

- ✅ Đã đối chiếu doanh thu theo hóa đơn, hợp đồng và sổ cái (không bỏ sót, không ghi nhận trùng).

- ✅ Đã kiểm tra điều kiện hóa đơn điện tử: ngày lập, mô tả hàng hóa/dịch vụ, mã số thuế, ký số, trạng thái gửi cơ quan thuế.

- ✅ Chi phí đưa vào TNDN có đầy đủ hóa đơn, hợp đồng, chứng từ thanh toán theo quy định (đặc biệt các khoản giá trị lớn).

- ✅ Đã xem lại các khoản phạt vi phạm, chi cá nhân, chi không phục vụ SXKD và loại khỏi chi phí được trừ.

- ✅ Đã lưu file PDF tờ khai, biên nhận điện tử, chứng từ nộp tiền thuế vào thư mục chung (VD: \\Shared\\TAX\\2025\\Quy4) để tiện tra cứu.

Bảng Theo Dõi Nghĩa Vụ Thuế Doanh Nghiệp – TaxPro ERP

Quản lý toàn bộ nghĩa vụ nộp thuế của doanh nghiệp theo tháng/quý/năm, tự động tính số ngày chậm, tiền phạt, trạng thái, lưu dữ liệu cục bộ và hỗ trợ lọc, tìm kiếm, xuất CSV.

1. Nhập dữ liệu nghĩa vụ thuế

Điền thông tin từng kỳ kê khai, hệ thống sẽ tự động tính toán & phân loại trạng thái.

2. Bảng theo dõi nghĩa vụ thuế

| # | Kỳ | Năm | Loại thuế | Thời gian quyết toán | Đến hạn nộp | Đã nộp | Còn nợ | Hạn nộp | Ngày nộp | Số ngày chậm | Tiền phạt ước tính | Trạng thái | File đính kèm | Ghi chú | Xoá |

|---|

3. Tổng hợp nhanh nghĩa vụ thuế

Tổng hợp chung

Tổng hợp theo năm

| Năm | Đến hạn nộp | Đã nộp | Công nợ |

|---|

* Số liệu phạt mang tính chất ước tính, cần đối chiếu với thông báo chính thức từ cơ quan thuế.

Checklist 5 việc trước 31/12 – AIG

| STT | Việc cần xử lý | Bộ phận | Phụ trách | Deadline | Trạng thái | ✓ |

|---|---|---|---|---|---|---|

| 1 | Báo cáo tình hình lao động | HCNS | ||||

| 2 | Xuất hóa đơn tiền đã thu | Kế toán DT |

KPI Chuẩn Kế Toán – Tháng / Quý / Năm

• KPI theo Quý: báo cáo quý, rà soát chi phí, đối chiếu thuế.

• KPI theo Năm: quyết toán, kiểm kê, hoàn thiện báo cáo tài chính.

Dùng bảng này để kiểm soát công việc kế toán mỗi tháng. Mỗi hàng là một KPI cụ thể, có mô tả rủi ro nếu bỏ sót – giúp kế toán ý thức hậu quả (bị loại chi phí, truy thu thuế, phạt chậm nộp…).

| STT | KPI / Công việc | Mô tả chi tiết | Rủi ro nếu bỏ sót | Thời hạn (trong tháng) | Người phụ trách | Trạng thái |

|---|---|---|---|---|---|---|

| 1 | Kiểm tra hóa đơn đầu vào | Thu thập đầy đủ hóa đơn chi phí, mua hàng, dịch vụ; đối chiếu hợp đồng, phiếu nhập, biên bản nghiệm thu. | Chi phí không có hóa đơn / chứng từ hợp lệ bị loại, truy thu thuế TNDN, phạt sai sót hóa đơn. | |||

| 2 | Kiểm tra hóa đơn đầu ra | Đối chiếu doanh thu thực tế với hóa đơn đã xuất; đảm bảo không thu tiền mà chưa xuất hóa đơn, không xuất sai kỳ. | Bị phạt xuất hóa đơn sai thời điểm, truy thu VAT & TNDN, bị đánh giá rủi ro cao khi thanh tra thuế. | |||

| 3 | Nộp tờ khai VAT | Lập và nộp tờ khai VAT tháng/quý; kiểm tra chỉ tiêu khấu trừ, doanh số, hóa đơn đầu vào – đầu ra khớp. | Phạt chậm nộp tờ khai, phạt tiền chậm nộp thuế, bị loại khấu trừ nếu sai số liệu nghiêm trọng. | |||

| 4 | Đối chiếu công nợ phải thu / phải trả | Đối chiếu với khách hàng, nhà cung cấp; lập biên bản xác nhận nợ; theo dõi các khoản công nợ quá hạn. | Không thu hồi được nợ, khó giải trình với thuế, chi phí lãi vay / tổn thất không được chấp nhận. | |||

| 5 | Lương & BHXH, thuế TNCN | Chốt bảng lương, nộp BHXH, BHYT, BHTN, thuế TNCN đúng hạn; lưu bảng lương, HĐLĐ, phụ lục đầy đủ. | Phạt chậm đóng BHXH, truy thu BHXH; phạt thuế TNCN nếu kê khai sai, không được tính chi phí lương. |

Dùng bảng này để kiểm soát các công việc ở cấp quý: tổng hợp số liệu, rà chi phí lớn, đối chiếu thuế, chuẩn bị cho quyết toán năm.

| STT | KPI / Công việc | Mô tả chi tiết | Rủi ro nếu bỏ sót | Quý / Hạn | Người phụ trách | Trạng thái |

|---|---|---|---|---|---|---|

| 1 | Lập báo cáo tài chính quý / nội bộ | Tổng hợp BCTC nội bộ theo quý: Bảng cân đối, KQKD, lưu chuyển tiền tệ; phân tích biến động doanh thu – chi phí. | Không kiểm soát được hiệu quả kinh doanh theo quý, khó điều chỉnh chính sách và dự phòng rủi ro thuế. | |||

| 2 | Rà soát chi phí lớn / bất thường | Kiểm tra các khoản chi phí lớn, chi phí treo, chi phí trả trước; bổ sung chứng từ, hợp đồng, biên bản để không bị loại khi quyết toán. | Chi phí không đủ hồ sơ bị loại, tăng thu nhập chịu thuế, bị truy thu TNDN và phạt. | |||

| 3 | Đối chiếu số liệu với cơ quan thuế | Kiểm tra lại tờ khai VAT, TNDN tạm nộp, TNCN; đối chiếu số dư tài khoản thuế, biên lai nộp, đảm bảo không nợ thuế quá hạn. | Nợ thuế phát sinh tiền phạt chậm nộp, bị xếp loại rủi ro cao, dễ bị thanh tra – kiểm tra. | |||

| 4 | Đánh giá rủi ro kế toán – thuế quý | Lập danh sách các điểm rủi ro (thiếu chứng từ, công nợ lớn, lỗ bất thường...), đề xuất xử lý trong quý tiếp theo. | Không dự phòng và xử lý sớm, để dồn đến cuối năm dễ bị cơ quan thuế loại trừ hàng loạt. |

Bảng này tập trung các KPI cuối năm: quyết toán thuế, kiểm kê, lập báo cáo tài chính, làm việc với kiểm toán / cơ quan thuế. Đây là những đầu việc nếu thiếu sẽ ảnh hưởng trực tiếp đến pháp lý và dòng tiền.

| STT | KPI / Công việc | Mô tả chi tiết | Rủi ro nếu bỏ sót | Mốc thời gian | Người phụ trách | Trạng thái |

|---|---|---|---|---|---|---|

| 1 | Kiểm kê tài sản, quỹ, hàng tồn kho | Tổ chức kiểm kê cuối năm: quỹ tiền mặt, hàng tồn kho, TSCĐ; lập biên bản, xử lý chênh lệch, hủy/ thanh lý hàng hư hỏng. | Chênh lệch không giải trình được dễ bị loại chi phí, truy thu thuế; tăng rủi ro khi thanh tra. | |||

| 2 | Lập & nộp báo cáo tài chính năm | Lập BCTC, thuyết minh, báo cáo quản trị; nộp đúng hạn cho cơ quan thuế, Sở KHĐT; lưu trữ bản cứng & mềm. | Phạt chậm nộp báo cáo, ảnh hưởng đánh giá tín nhiệm khi vay ngân hàng, gọi vốn, thanh tra thuế. | |||

| 3 | Quyết toán thuế TNDN & TNCN | Lập hồ sơ quyết toán thuế TNDN, TNCN; rà soát chi phí, doanh thu, lương, hợp đồng; chuẩn bị tài liệu giải trình. | Sai sót bị truy thu thuế, phạt chậm nộp, phạt kê khai sai; bị loại chi phí không đủ điều kiện. | |||

| 4 | Quyết toán BHXH (nếu có) | Đối chiếu quá trình tham gia BHXH, tiền lương đóng BHXH, xử lý chênh lệch; chuẩn bị làm việc với cơ quan BHXH. | Truy thu BHXH, phạt chậm đóng, không được tính chi phí hợp lệ cho phần BHXH phát sinh. | |||

| 5 | Chuẩn bị hồ sơ làm việc với kiểm toán / thanh tra | Lưu trữ và hệ thống hóa hợp đồng, hóa đơn, biên bản, bảng tính; lập thư giải trình, file excel tổng hợp theo chuẩn kiểm toán. | Thiếu hồ sơ dễ bị xuất toán chi phí, bị đánh giá yếu kém trong quản trị tài chính, ảnh hưởng uy tín doanh nghiệp. |

SOP Quyết toán Thuế Doanh nghiệp

Tổng quan SOP

Chuẩn: “đúng – đủ – hợp lý – giải trình được”Mục đích

- Chuẩn bị quyết toán TNDN, rà soát GTGT/TNCN.

- Giảm rủi ro bị loại chi phí, ấn định, truy thu/phạt.

- Tạo bộ hồ sơ giải trình nhanh khi bị hỏi.

Phạm vi & vai trò

- KẾ TOÁN thực hiện rà soát, đối chiếu, gom hồ sơ.

- MANAGER duyệt rủi ro, phê duyệt điều chỉnh, ký xác nhận nội bộ.

- CHUNG các mục cần phối hợp (CFO/CEO/Phòng mua hàng/HR).

Hệ tài khoản thường soi (tham chiếu)

10 bước SOP (kèm checklist)

Tick để theo dõi tiến độ

01

Rà soát doanh thu – ghi nhận đúng bản chất

TK: 511/512/131/3331

Rủi ro: bỏ sót/lệch kỳ

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| Đối chiếu doanh thu theo hóa đơn ↔ sổ cái ↔ doanh thu theo hợp đồng/biên bản | KẾ TOÁN | Danh sách hóa đơn; sổ chi tiết 511; hợp đồng/BB nghiệm thu | |

| Soát doanh thu ghi nhận sai kỳ (cuối năm) và điều chỉnh nếu cần | KẾ TOÁN | BB bàn giao/ nghiệm thu; điều khoản ghi nhận; bút toán điều chỉnh | |

| Duyệt các trường hợp đặc thù: ghi nhận theo tiến độ, doanh thu nội bộ, ghi hộ/ghi nhờ | MANAGER | Memo giải trình; quyết định/phê duyệt; chứng cứ giao dịch |

02

Rà soát chi phí – có phục vụ tạo doanh thu không?

TK: 632/641/642

Rủi ro: loại chi phí

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| Lập danh mục chi phí trọng yếu theo tỷ trọng (Top 20–30 khoản) | KẾ TOÁN | Bảng phân tích 632/641/642; so sánh %/doanh thu | |

| Với mỗi khoản lớn: kiểm đủ bộ (hợp đồng–đề nghị–phê duyệt–nghiệm thu–thanh toán) | KẾ TOÁN | Full set chứng từ; quy chế chi tiêu; email/PO | |

| Duyệt/ra quyết định xử lý các khoản “mỏng chứng cứ” (loại/điều chỉnh/giải trình) | MANAGER | Biên bản họp; memo rủi ro; quyết định điều chỉnh |

03

Kiểm tra tính hợp lý – so sánh theo quy mô & ngành

TK: 621/622/623/627

Rủi ro: bất thường

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| So sánh chi phí theo tháng/quý (spike bất thường) và giải thích nguyên nhân | KẾ TOÁN | Bảng pivot; biểu đồ; giải trình theo sự kiện | |

| Rà soát định mức NVL/nhân công/sản xuất chung (nếu có) | KẾ TOÁN | Định mức; lệnh SX; bảng phân bổ; biên bản | |

| Phê duyệt phần giải trình “bất thường hợp lý” (khuyến mãi, mở rộng, sự cố…) | MANAGER | Memo/biên bản; quyết định kinh doanh; chứng cứ |

04

Soi dòng tiền – thanh toán & đối chiếu ngân hàng

TK: 111/112/113

Rủi ro: tiền đi vòng

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| Đối chiếu sổ phụ ngân hàng ↔ sổ 112; lập bảng recon chênh lệch | KẾ TOÁN | Sổ phụ; sổ 112; bảng đối chiếu; chứng từ treo | |

| Soát giao dịch “đi hộ/nhận hộ” qua cá nhân; chuẩn hóa chứng cứ & bản chất | KẾ TOÁN | Ủy nhiệm chi; thỏa thuận; email; biên bản; sao kê liên quan | |

| Phê duyệt xử lý các khoản thanh toán rủi ro (tiền mặt lớn, đối tác rủi ro) | MANAGER | Memo rủi ro; quyết định điều chỉnh; quy chế thanh toán |

05

Giao dịch liên kết / bên liên quan – kiểm soát giá & bản chất

TK: 331/136/336/128/228

Rủi ro: chuyển lợi nhuận

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| Liệt kê đối tác/bên liên quan, giao dịch trọng yếu, điều khoản giá | KẾ TOÁN | Danh sách đối tác; hợp đồng; chính sách giá; biên bản | |

| Đối chiếu công nợ nội bộ (136/336) và dọn số dư bất thường | KẾ TOÁN | Sổ chi tiết; đối chiếu; biên bản xác nhận công nợ | |

| Duyệt memo “giá thị trường & lợi ích” (benchmark/3 báo giá/so sánh nội bộ) | MANAGER | Báo giá; benchmark; memo; quyết định phê duyệt |

06

Phân tích lợi nhuận – lỗ/lãi bất thường

TK: 821/911/421

Rủi ro: ấn định

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| Phân tích tỷ suất LN gộp/LN thuần theo tháng/quý; so với năm trước | KẾ TOÁN | Bảng phân tích 511/632/641/642; thuyết minh | |

| Soát các khoản điều chỉnh TNDN (không được trừ, chênh lệch tạm thời) | KẾ TOÁN | Bảng điều chỉnh; căn cứ; quy định nội bộ | |

| Duyệt “câu chuyện lợi nhuận” (mở rộng thị trường, đầu tư, biến động giá…) | MANAGER | Memo điều hành; quyết định chiến lược; tài liệu chứng minh |

07

Nhân sự – lương – bảo hiểm (TNCN)

TK: 334/338

Rủi ro: quỹ lương thấp

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| Đối chiếu 334 ↔ bảng lương ↔ hợp đồng lao động ↔ chứng từ chi | KẾ TOÁN | HĐLĐ; bảng lương; phiếu chi/UNC; phụ lục lương | |

| Soát 338 (BHXH/BHYT/BHTN/KPCĐ) và tình trạng nộp đủ | KẾ TOÁN | Tờ khai BH; đối chiếu cơ quan BH; chứng từ nộp | |

| Duyệt chính sách lương/thưởng & ghi nhận chi phí (quỹ thưởng, KPI, phúc lợi) | MANAGER | Quy chế lương thưởng; quyết định; KPI; biên bản |

08

Hóa đơn – giao dịch thật – nhà cung cấp rủi ro

TK: 133/152/156/331

Rủi ro: hóa đơn không đi cùng giao dịch

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| Kiểm tra hóa đơn đầu vào lớn: hợp đồng, nghiệm thu, giao nhận, thanh toán | KẾ TOÁN | PO/hợp đồng; BB nghiệm thu; phiếu nhập/xuất; UNC | |

| Rà soát khấu trừ VAT (133) – điều kiện thanh toán/ chứng từ phù hợp | KẾ TOÁN | Tờ khai VAT; bảng kê; chứng từ thanh toán; đối chiếu 133 | |

| Duyệt danh sách NCC rủi ro & quyết định thay thế/giảm tỷ trọng/siết quy trình | MANAGER | Danh sách NCC; đánh giá; quyết định; quy trình mua hàng |

09

Nhất quán báo cáo – đối chiếu chéo

BCTC ↔ Tờ khai ↔ Sổ

Rủi ro: mất niềm tin

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| Đối chiếu BCTC ↔ tờ khai VAT/TNDN/TNCN; lập bảng mapping chỉ tiêu | KẾ TOÁN | BCTC; tờ khai; bảng mapping; biên bản rà soát | |

| Soát công nợ 131/331: xác nhận đối tác, dọn nợ treo/đối chiếu | KẾ TOÁN | Biên bản xác nhận; đối chiếu; aging report; chứng từ | |

| Duyệt các điều chỉnh ảnh hưởng trọng yếu (phân loại, trích lập, điều chỉnh thuế) | MANAGER | Memo điều chỉnh; ảnh hưởng; phê duyệt; bút toán |

10

Kiểm soát nội bộ – tài sản – phân bổ – quy trình

TK: 211/214/242/153

Rủi ro: phân bổ sai

| Checklist | Owner | Hồ sơ/Bằng chứng | Done |

|---|---|---|---|

| Soát TSCĐ (211/214): nguyên giá, khấu hao, hồ sơ mua sắm, biên bản bàn giao | KẾ TOÁN | HĐ mua; BB bàn giao; bảng KH; sổ TSCĐ | |

| Soát phân bổ CCDC/chi phí trả trước (153/242): thời gian, căn cứ, bảng phân bổ | KẾ TOÁN | Bảng phân bổ; quyết định; chứng từ gốc; theo dõi | |

| Xác nhận tồn tại SOP nội bộ: mua hàng, thanh toán, phê duyệt chi phí, lưu hồ sơ | MANAGER | SOP/Quy chế; phân quyền; mẫu biểu; log phê duyệt |

Bộ hồ sơ nộp/giải trình (khuyến nghị)

“Chuẩn bị trước – trả lời nhanh”Tối thiểu (nên có sẵn)

- BCTC năm & thuyết minh

- Tờ khai quyết toán TNDN + bảng điều chỉnh

- Tờ khai VAT/TNCN & đối chiếu chỉ tiêu

- Sổ cái, sổ chi tiết các TK trọng yếu

- Sao kê ngân hàng & bảng đối chiếu

Rủi ro cao (ưu tiên gom đủ bộ)

- Hợp đồng/PO/BB nghiệm thu/thanh lý (khoản lớn)

- Hồ sơ giao nhận, kho vận, biên bản bàn giao

- Quy chế chi tiêu, lương thưởng, phúc lợi

- Hồ sơ TSCĐ, bảng khấu hao, phân bổ 242/153

- Danh sách bên liên quan + memo giá thị trường

Ký duyệt nội bộ

Tăng “niềm tin” & trách nhiệm| Hạng mục | Người chịu trách nhiệm | Nội dung xác nhận | Ngày |

|---|---|---|---|

| Kế toán thuế | ________________ | Xác nhận checklist đã rà soát và hồ sơ đính kèm đầy đủ theo SOP | ____/____/_____ |

| Kế toán trưởng/CFO | ________________ | Duyệt các điều chỉnh trọng yếu, phê duyệt memo giải trình rủi ro | ____/____/_____ |

| Giám đốc/CEO (nếu cần) | ________________ | Xác nhận chủ trương/ quyết định kinh doanh ảnh hưởng doanh thu – chi phí | ____/____/_____ |